Отношение к зарегистрированным в России лекарствам на основе ботулотоксина (БТА-препаратам) разное: косметологи отдают предпочтение российским «Миотоксу» и «Релатоксу», но в госзакупках по-прежнему лидируют иностранные производители. В 2025 году закупки БТА-препаратов впервые за 5 лет показали незначительное снижение. При этом в рознице наблюдается максимальный за 3 года рост — объемы продаж уже достигли 10,2 млрд рублей.

Всего в Российской Федерации зарегистрировано девять торговых наименований БТА. Из них шесть производятся за пределами страны: американский «Ботокс» (Allergan), французский «Диспорт» (Ipsen), немецкий «Ксеомин» (Merz) и три корейских препарата — «Ботулакс», «Кунокс» и «Новакутан». Производственная площадка «Биннофарм Групп» является держателем регистрационного удостоверения на китайский препарат «Лантокс» и планирует локализовать его производство. Еще два препарата — «Миотокс» и «Релатокс» — выпускаются в России по полному циклу.

Компания Allergan ушла с российского рынка еще в 2022 году, однако их препарат некоторое время оставался доступен — за счет старых запасов. Сегодня главными импортируемыми продуктами остаются «Диспорт» и «Ксеомин». Они занимают до 90% объема рынка в стоимостном выражении и 88% — в упаковках.

Ботулинический токсин включен в 19 действующих клинических рекомендаций. В частности, он применяется при лечении дистоний, мононевропатий, мигрени, нервно-мышечного сколиоза, спинальной мышечной атрофии, болезни Паркинсона и рассеянного склероза.

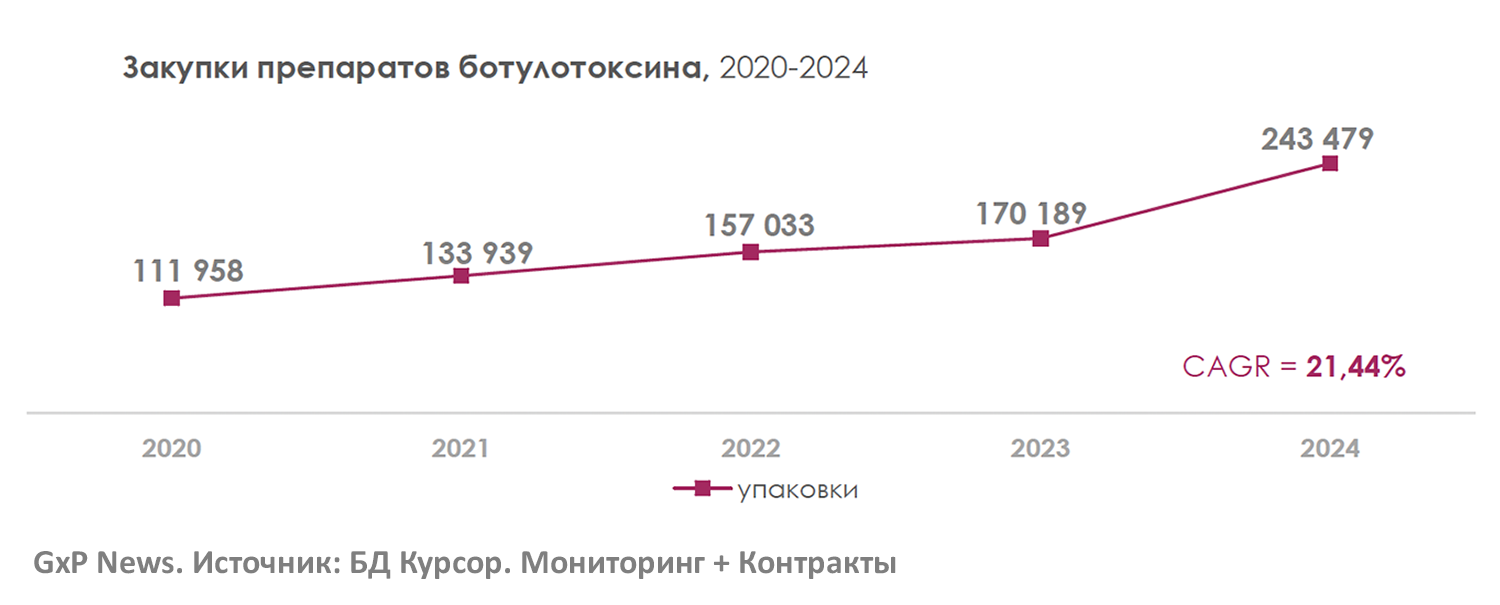

По данным аналитиков Cursor, объем тендерных закупок БТА-препаратов в 2024 году составил 2,9 млрд рублей, что на 42% (+866,3 млн рублей) больше, чем в 2023 году, и на 109% выше уровня 2020 года (+1,5 млрд рублей). Совокупный среднегодовой темп роста с 2020 по 2024 год достиг 20,29%.

В натуральном выражении объем поставок в 2024 году составил 243,5 тыс. упаковок — на 43% (+73,3 тыс. упаковок) больше, чем в 2023 году. По расчетам аналитиков Cursor, совокупный среднегодовой темп роста за период с 2020 по 2024 год в натуральном выражении составил 21,44%. Таким образом, тендерные закупки выросли как в стоимостном, так и в натуральном выражении при одновременном снижении закупочных цен на препараты.

Доля импортных торговых марок в структуре тендерных закупок ботулотоксинов в 2024 году составила 90%. В этом смысле, по сравнению с 2020 годом, ситуация не изменилась. Объем закупок отечественных препаратов «Релатокс» и «Миотокс» в 2024 году достиг лишь 9% в стоимостном выражении.

Препараты «Кунокс», «Лантокс» и «Новакутан» в 2020–2025 годах на бюджетном рынке не закупались. Последние отгрузки «Ботулакса» зафиксированы в 2020 году, при этом дефицит препарата отмечался и в розничном сегменте.

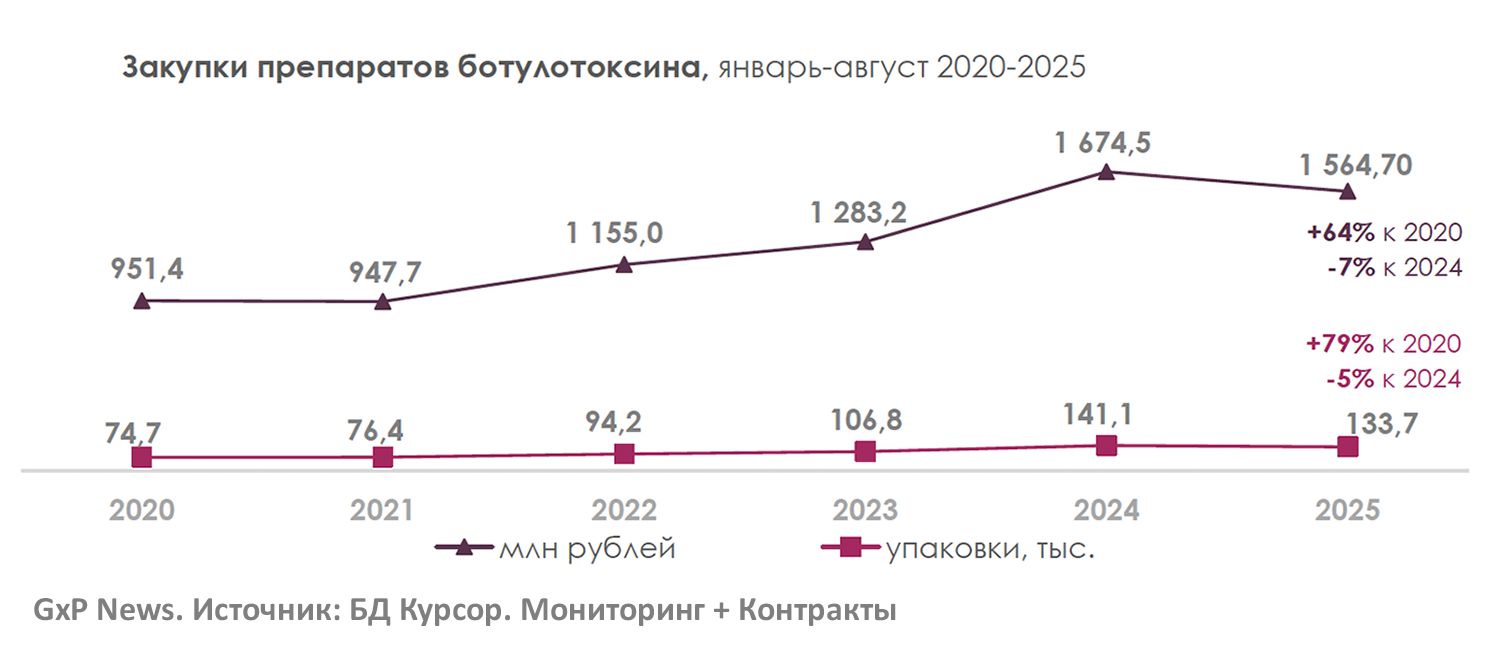

В 2025 году (с января по август) объем поставок БТА-препаратов составил 1 564,7 млн рублей, что ниже аналогичного периода прошлого года на 6,6% (–110 млн рублей), но выше показателей 2020 года на 613 млн рублей (+64%). В натуральном выражении в 2025 году поставлено 133,7 тыс. упаковок — на 5% меньше, чем в 2024 году (–7,45 тыс. упаковок), но на 79% больше, чем в 2020 году (+59 тыс. упаковок).

Снижение средневзвешенной цены (на 1% по сравнению с 2024 годом и на 8% по сравнению с 2020-м) связано с прекращением поставок «Ботокса» от Allergan, увеличением закупок отечественных препаратов полного цикла — «Релатокса» и «Миотокса», а также со снижением цен у основных участников закупок. Так, цена «Диспорта» снизилась на 9% — с 15 957 рублей в 2020 году до 14 490 рублей в 2025-м, а «Ксеомина» — на 1%, с 9535 до 9470 рублей соответственно.

В розничном сегменте ситуация иная. Этот рынок ориентирован преимущественно на косметологические показания, в отличие от государственного сектора, где доминирует неврология. По данным RNC Pharma, в 2024 году продажи БТА-препаратов в рознице достигли 11,3 млрд рублей в розничных ценах (включая НДС), что на 24% больше, чем в 2023 году. В натуральном выражении продажи составили 130 млн единиц действия (+12% к 2023 году).

«Мы считаем в единицах действия, поскольку клиники дробят упаковки и вводят конкретное количество единиц в зависимости от зоны коррекции и ее состояния. В январе–августе 2025 года розничный сегмент уже потребил 111,7 млн единиц действия на сумму 10,2 млрд рублей. За год динамика в единицах составила 39%, а в деньгах — 47%. В 2025 году наблюдается колоссальный рост потребления — максимальный за последние 3 года», — отмечает Николай Беспалов, директор по развитию RNC Pharma.

В 2025 году основной денежный объем в рознице приходится на «Диспорт» (42% рынка). Второе и третье места занимают российские препараты — «Релатокс» (30%) и «Миотокс» (17%). Отечественные бренды демонстрируют наибольшие темпы роста продаж — на 64 и 65% к январю–августу 2024 года соответственно.

В натуральном выражении «Диспорт» остается абсолютным лидером с долей более 61%, однако эквивалентная доза «Диспорта» соотносится с «Релатоксом» и другими марками примерно как 3 к 1. «Фактически по количеству проведенных процедур в этом году лидирует „Релатокс”: продано 24,2 млн единиц, тогда как „Диспорта” — 68,4 млн», — уточняет Беспалов.

Косметологические клиники обеспечивают 55% продаж в денежном выражении. Второй по значимости сегмент — специализированные торговые точки, фактически профильные дистрибьюторы с лицензией на розничную торговлю. На них в январе–августе 2025 года приходилось около 25% денежного объема. Их клиенты — специалисты, которые проводят процедуры в личных кабинетах, на дому или в коворкингах. Третий сегмент — обычные аптеки, на которые приходится примерно 20% рынка в денежном выражении.

«С точки зрения динамики продаж в текущем году лидируют специализированные торговые точки — их рублевый объем вырос на 65%. Клиники показали прирост на 49%, а у аптек динамика наименее выражена: лишь +26%», — добавляет Николай Беспалов.