Российские фармкомпании готовы инвестировать в производства полного цикла и инновационные разработки. Но необходимым условием участники рынка называют обеспечение заказа и разделение рисков со стороны государства.

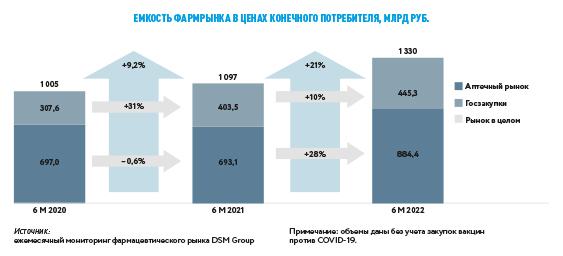

По итогам первого полугодия 2022 года объем фармацевтического рынка России вырос на 21% по сравнению с аналогичным периодом прошлого года и достиг 1,33 трлн рублей, по данным DSM Group. Емкость коммерческого рынка лекарств, в частности, увеличилась на 28%, до 884,4 млрд рублей. Объем госзакупок вырос на 10% к первому полугодию прошлого года, до 445 млрд рублей, но сократился на 9% в упаковках.

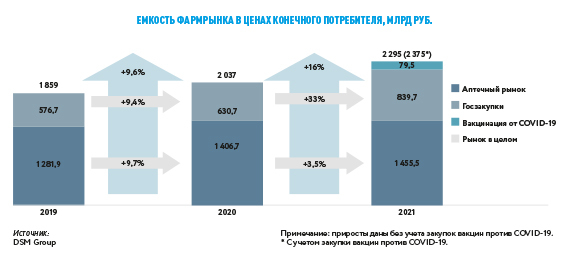

Российский фармрынок стабильно растет на протяжении последних 10 лет. В 2021 году рынок без учета производства вакцин увеличился на 12,7% по сравнению с 2020-м и достиг 2,3 трлн рублей.

Новые вызовы

В марте 2022 года с началом геополитического кризиса и на фоне объявления рядом зарубежных фармкомпаний о прекращении клинических исследований (предшествуют выводу на рынок новых лекарств) и инвестиций в России аналитики DSM Group фиксировали резкий всплеск спроса на лекарства в стране: в целом продажи лекарственных средств (ЛС) за месяц выросли на 72,5%, продажи импортных медикаментов увеличились на 85%.

С временным дефицитом отдельных лекарств страна столкнулась еще во время пандемии. Напомним, что в 2020 году Всероссийский союз пациентов фиксировал на фоне повышенного спроса и использования препаратов в антиковидной терапии нехватку 42 препаратов для пациентов с муковисцидозом, рассеянным склерозом и онкозаболеваниями. В этом году на фоне геополитического и санкционного кризиса вырос спрос на ряд препаратов (например, L-Тироксин производства ФРГ), из-за чего наблюдались отдельные перебои с их наличием в аптеках.

На случай возникновения дефицита лекарств из-за санкций иностранных поставщиков Госдума в марте приняла ряд поправок к закону «Об обращении лекарственных средств», которые предусматривают возможность введения механизма параллельного импорта в отношении лекарственных препаратов. «Основной риск в том, что санкционное давление может увеличиваться», – отмечает завлабораторией регуляторных отношений и надлежащих практик ФГБОУ ВО «Санкт-Петербургский государственный химико-фармацевтический университет» Минздрава РФ Захар Голант.

Однако, как заявили в Росздравнадзоре РФ, устойчивого дефицита тех или иных препаратов в стране не наблюдается. Министр здравоохранения Михаил Мурашко на форуме «Лекарственная безопасность» в рамках ПМЭФ в июне 2022 года также заявил, что российский фармрынок характеризуется стабильностью. А количество ЛС, вводимых в оборот, по его словам, выросло с 12 854 в 2021 году до 13 706 в 2022-м. По данным Минздрава РФ, 80% из 809 наименований лекарств из списка ЖНВЛП производится в России. И задача отрасли сегодня, по словам Михаила Мурашко, заключается в наращивании экспортного потенциала и форсировании разработки инновационных препаратов.

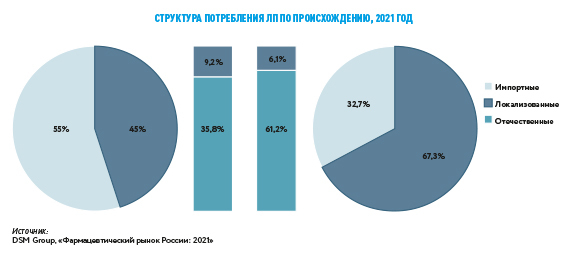

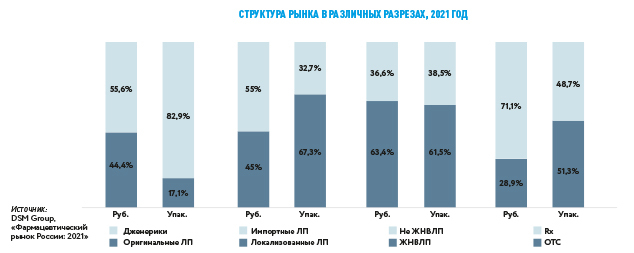

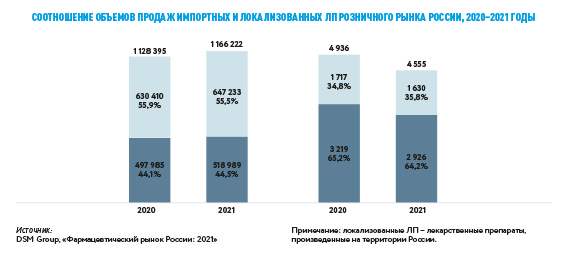

Доля лекарств импортного производства в целом на российском рынке в стоимостном выражении составляет 55% и 32,7% в упаковках, по данным DSM Group за 2021 год. Доля оригинальных препаратов – 44,4% в стоимостном выражении и 17,1% – в натуральном. Доля локализованных оригинальных препаратов в стоимостном выражении составляет лишь 26%.

Структура локализованных препаратов меняется в пользу отечественных производителей, говорится в аналитическом отчете DSM Group: в период с 2018 по 2021 год доля российских производителей увеличилась с 30% до почти 36%.

Однако отечественные производители пока слабо представлены оригинальными препаратами – в общем объеме таких лекарственных средств российские компании занимают всего 13%, отмечают аналитики. Локализованные препараты сильнее растут за счет отечественных производителей, которые активно участвуют в процессе импортозамещения и выводят на рынок дженерики (аналоги) дорогостоящих оригинальных препаратов, вышедших из-под патентной защиты, говорят аналитики DSM Group.

Минимизация рисков

На отрасль оказывают влияние сразу несколько факторов, говорит председатель правления Ассоциации фармацевтических производителей Евразийского экономического союза (ЕАЭС) Алексей Кедрин: экономический кризис, начавшийся незадолго до 2020 года, пандемия COVID-19, а также новый санкционный кризис. Причем эти кризисы усиливают друг друга.

«Сегодня под вопросом оказалась стабильная работа отечественных фармпроизводителей. Главным вызовом для отрасли является обеспечение фармпроизводств материалами, ресурсами и деньгами. Нуждается рынок и в актуальном регулировании, которое позволило бы ему быстро отвечать на вызовы и сложности», – отмечает Алексей Кедрин.

«Еще первый год пандемии выявил высокую зависимость России от импорта фармацевтических субстанций», – сообщают аналитики DSM Group. По данным компании, для большинства производимых в стране лекарств используются импортные активные фармацевтические субстанции (АФС). Из 215 международных непатентованных наименований (МНН) перечня стратегически значимых лекарственных средств (СЗЛС) для производства 81 МНН на территории России отсутствует соответствующее производство субстанций, а по 32 МНН отсутствует и производство готовой лекарственной формы. Даже те МНН, по которым есть производство активных фармацевтических ингредиентов (АФИ) на территории России, не в полной мере производятся из отечественной субстанции, отмечают в DSM Group. Из 215 МНН импорт АФИ осуществлялся по 117 МНН.

«Доля локального производства субстанций составляет чуть более 7%», – отмечает Захар Голант. В частности, по итогам 2021 года в Россию из 43 стран было импортировано 15,8 тысячи тонн АФИ на сумму 195,4 млрд рублей (в ценах с учетом стоимости таможенной очистки, с НДС).

«Значительная доля импортируемых субстанций производится в так называемых недружественных странах, и, хотя прямых запретов в отношении субстанций нет, поставки их как химических продуктов двойного назначения могут быть ограничены», – говорит директор Института экономики здравоохранения Высшей школы экономики Лариса Попович.

«Экономика фарминдустрии десятки лет строилась в плотной зависимости и сотрудничестве с теми поставщиками сырья и оборудования, которые в данный момент покинули российский экономический сектор и не могут продолжать работу с нашими предприятиями», – объясняет профессор кафедры фармакологии и клинической фармакологии с курсом фармацевтической технологии МГУ им. Н. П. Огарева Олег Куликов. Но негативный эффект для российского рынка лекарственных препаратов, полагает он, может быть незаметен при должной скорости поиска замены поставщиков и инвесторов.

По словам директора по работе с органами государственной власти «Герофарма» Вилены Галкиной, необходимость наращивания локального производства субстанций и расширения числа компаний, работающих в России по принципу полного цикла, давно назрела в отрасли, а сложившаяся ситуация эту потребность только обострила. «Конечно, нет ни одного производства, которое было бы полностью автономно от зарубежных поставок. Но ключевые этапы производства должны быть локализованы на территории страны», – отметила она.

Новые условия заставляют производителей увеличивать расходы на логистику и менять поставщиков. В «Герофарме», например, приняли решение найти альтернативы по всем компонентам и оборудованию, которые поставлялись из ЕС и США (вне зависимости от решений компаний из этих стран о дальнейших планах по работе на рынке России). Рассматриваются аналоги из Китая, Индии, а также российского производства.

Старт с низкой базы

Сейчас, когда изменилась геополитическая ситуация, курс на создание производств полного цикла и разработку инноваций стал особенно актуален.

Крупные передовые российские компании, по словам Алексея Кедрина, инвестируют огромные средства в развитие предприятий полного цикла, научные исследования и разработки. Например, «Нанолек» осенью прошлого года инвестировала порядка 50 млн рублей в строительство R&D-центра в подмосковном Пущине, где планирует разрабатывать собственные инновационные препараты и биоаналоги с нуля. «Герофарм» за последние 10 лет вложил более 11 млрд рублей в технологические инновации и НИОКР.

Тем не менее в целом доля российских разработок в общем числе инновационных лекарств, выведенных на рынок в период с 2010 по 2020 год, составила менее 15% (48 наименований), по данным совместного исследования Национального исследовательского университета «Высшая школа экономики» и Первого Московского государственного медицинского университета им. И. М. Сеченова «Инновационные лекарственные препараты на российском фармацевтическом рынке: ключевые игроки и основные направления разработок». Авторы отмечают серьезное сокращение числа регистрируемых отечественных оригинальных препаратов с 2012 по 2018 год: «Что могло быть связано c ужесточением требований национальных регуляторных органов и длительной адаптацией российских разработчиков к изменившимся правилам игры».

«Проблема в первую очередь в отсутствии последовательно связанной цепочки от разработки препарата, доклинических испытаний до наработки лекарственного средства по критериям GMP для проведения клинических испытаний», – считает директор Научно-испытательного центра РНИМУ им. Н. И. Пирогова, завкафедрой химии лечебного факультета доцент, профессор РАН Вадим Негребецкий. Нынешний уровень науки, по его словам, пока не позволяет совершить такой скачок: «Требуются не только достаточные финансовые средства, но и интеллектуальный потенциал, современное оборудование, производственные мощности и, что там говорить, удача и везение».

«Сейчас на создание инновационного препарата в России в среднем требуется порядка 20 млрд рублей и около 10 лет», – отмечают в Ассоциации фармпроизводителей ЕАЭС, и целью предприятий отрасли стало снижение сроков вывода на рынок новых молекул и повышение эффективности инвестиций в разработки.

Регулирование и госзаказ

Зарождающиеся отрасли, какими сегодня являются химия и фармацевтика России, не способны противостоять иностранной экспансии, считает руководитель фармацевтического концерна «Эском» Гелани Азиров, и потому нуждаются в защите до тех пор, пока не станут конкурентоспособными: «В краткосрочной перспективе подобный протекционизм обходится дорого, но в конечном счете гарантирует национальной экономике долгосрочные выгоды».

На достижение лекарственного суверенитета и выход на производство в стране 85% лекарств в упаковках, а также на экспорт не менее 50 собственных оригинальных лекарств в ближайшие восемь лет понадобится не менее 200 млрд рублей, приводит РБК данные концепции поддержки фармацевтической отрасли, разработанной экспертами одной из рабочих групп при Минобрнауки РФ.

Практически все сырье и расходные материалы импортируются, а очень большая часть технологического оборудования зависит от импорта комплектующих и сервиса со стороны производителей – начинать придется практически с нуля, отмечает Захар Голант. В целом задача создания собственного производства сырья решаема при готовности государства брать на себя риски производителей по реализации продукции, подчеркивает эксперт.

Сегодня необходимо дорабатывать стратегию «Фарма-2030» – как пересматривать инструменты достижения поставленных целей, так и корректировать KPI под новую реальность. Надо ставить более амбициозные задачи и форсировать сроки их исполнения, считает Вилена Галкина: «Доля локально произведенных лекарственных средств от общего рынка России должна быть не ниже 50% (в денежном выражении), а доля стратегически значимых лекарств, локализованных до полного цикла производства на территории страны, должна составлять все 100%». Сроки стратегии, по ее словам, можно было бы сдвинуть на 2025 год. Производители готовы к таким задачам и наращиванию ресурсов при условии совместной слаженной работы с регуляторами.

Одной из первоочередных мер должно стать расширение преференций для компаний, готовых работать в России по полному циклу, говорит Вилена Галкина. Своевременным шагом отечественные производители считают реализацию меры «второй лишний». Напомним, что Минпромторг РФ разработал механизм, позволяющий предоставлять на торгах преимущество производителям полного цикла, использующим субстанции, произведенные на территории ЕАЭС. Механизм должен заработать в 2024 году и может быть использован в отношении всех СЗЛС.

Дополнительной проработки, по словам представителя отрасли, требует также вопрос ценообразования. Правительством РФ предусмотрены меры, позволяющие производителям перерегистрировать цены на препараты, в отношении которых установлен риск дефицита. «Однако для достижения реального эффекта данной меры необходимо изменить подход к определению начальной максимальной цены контракта. Без этого применение предусмотренных преференций – проведение государственных закупок по новым ценам – невозможно, а значит, сохраняется риск дефектуры», – говорит Вилена Галкина.

Низкая маржинальность национальных фармпроизводств напрямую связана с методическими рекомендациями по регистрации и перерегистрации предельных отпускных цен на производство лекарств из перечня жизненно необходимых и важнейших лекарственных препаратов. Эти рекомендации необходимо скорректировать, говорит Гелани Азиров: «Расчет стоимости препарата, в частности, производится не по фактическим затратам производителя, а в сравнении с другими производителями – за эталон принимается препарат низкой ценовой категории».

Производители также просят предоставить им возможность оперативного внесения изменений в регистрационные досье, уже приведенные в соответствие с правом ЕАЭС, без проведения экспертиз, а также отменить «вечнозеленые патенты» – патентование производных от уже запатентованных ранее химических соединений с целью пролонгации монополии на производство препаратов.

Это позволит исключить монопольный доступ псевдоинноваций в бюджетный сегмент, а российские компании смогут получить доступ к рынку для уже зарегистрированных собственных препаратов либо разработать их, что увеличит доступ к терапии.

По мнению Алексея Кедрина, отрасли сегодня крайне нужны финансовые меры поддержки: механизмы субсидирования кредитных и лизинговых ставок, снижение налогового бремени. Ассоциация выступает в том числе за предоставление производителям АФС долгосрочных целевых инвестиционных кредитов сроком от пяти лет под 1-3% годовых.

Минпромторг РФ совместно с представителями отрасли достаточно плотно работает над набором конкретных протекционистских инициатив в отношении производства фармсубстанций и стандартных образцов, вопросами инновационных лекарств и во многих других направлениях, отмечает Алексей Кедрин.

Процессы разработки и внедрения в производство новых препаратов не по карману большей части российских фармацевтических производителей, добавляет Гелани Азиров: «Необходимо на государственном уровне организовать научно-исследовательские институты, которые сопровождали бы лекарственный препарат от создания до регистрации его в Минздраве».

Вадим Негребецкий видит потенциал для создания инновационных препаратов в сотрудничестве университетской науки с лидерами отрасли. В 2019 году Минздрав РФ сообщил о разработке и создании научно-исследовательским коллективом РНИМУ им. Н. И. Пирогова не имеющего аналогов в мире препарата для лечения анкилозирующего спондилита (болезнь Бехтерева) и псориатического артрита. В 2022 году Научно-испытательный центр РНИМУ им. Н. И. Пирогова был оформлен как самостоятельное структурное подразделение с современным лабораторным оборудованием и квалифицированными специалистами.

Ключевым фактором для успешного старта развития фармацевтической индустрии в России является и подготовка квалифицированных кадров, отмечают эксперты. Отрасль испытывает дефицит инженеров-конструкторов, технологов, аналитиков, экспертов, говорит Гелани Азиров: «Минобразования совместно с Минпромом должно создать комплексную программу подготовки специалистов для научного и производственного сегмента».

Первостепенная задача, подчеркивает эксперт, – это полная вертикальная интеграция всех бизнес-процессов: от подготовки кадров и проведения научных разработок до производства субстанций, реактивов, высокотехнологичного оборудования, а также готовых лекарственных препаратов на основе государственного заказа.

Автор: Юлия Глуховская

Материл опубликован в специальном выпуске журнала «Новости GxP».