В первом квартале 2024 года российские аптечные сети заработали 509 млрд рублей, что на 21% больше, чем в прошлом году за тот же период. Неудивительно, что рост числа аптек в России продолжается, притом что показатель плотности аптек в стране один из самых высоких в мире, говорится в отчете аналитической компании DSM Group.

Аптечные продажи росли с самого начала текущего года: в январе – на 27,4% к этому же месяцу 2023 года, в феврале – на 30,7%, в марте – на 13,1%. Для сравнения: в 2023 году в первые три месяца продажи, наоборот, падали: в январе – на 7,6%, в феврале – на 16,3%, в марте – на 28%. Надо учитывать, что в первые три месяца работал фактор сезонности, что может свидетельствовать о нормализации рынка.

При этом рост идет за счет денег, но не натурального объема. Если в деньгах рынок вырос, то в объемах он упал на 7,4% за первый квартал 2024 года. Основным фактором роста является не только рост цен (уровень инфляции на лекарственные препараты составил в декабре 2023 года по сравнению с декабрем 2022 года 8,6%). Также происходит переориентация потребителей на более дорогостоящие препараты, а также снижение доли «дешевого» сегмента и в упаковках.

На этом фоне рост числа аптек продолжает расти. При этом в России и так один из самых высоких показателей плотности аптек в мире – 51 штука на 100 тысяч человек. Для сравнения: в США, Германии и Великобритании этот показатель равен 22. Есть и страны с более высоким показателем, чем в России: в Греции, например, он равен 83, а в Китае – 67.

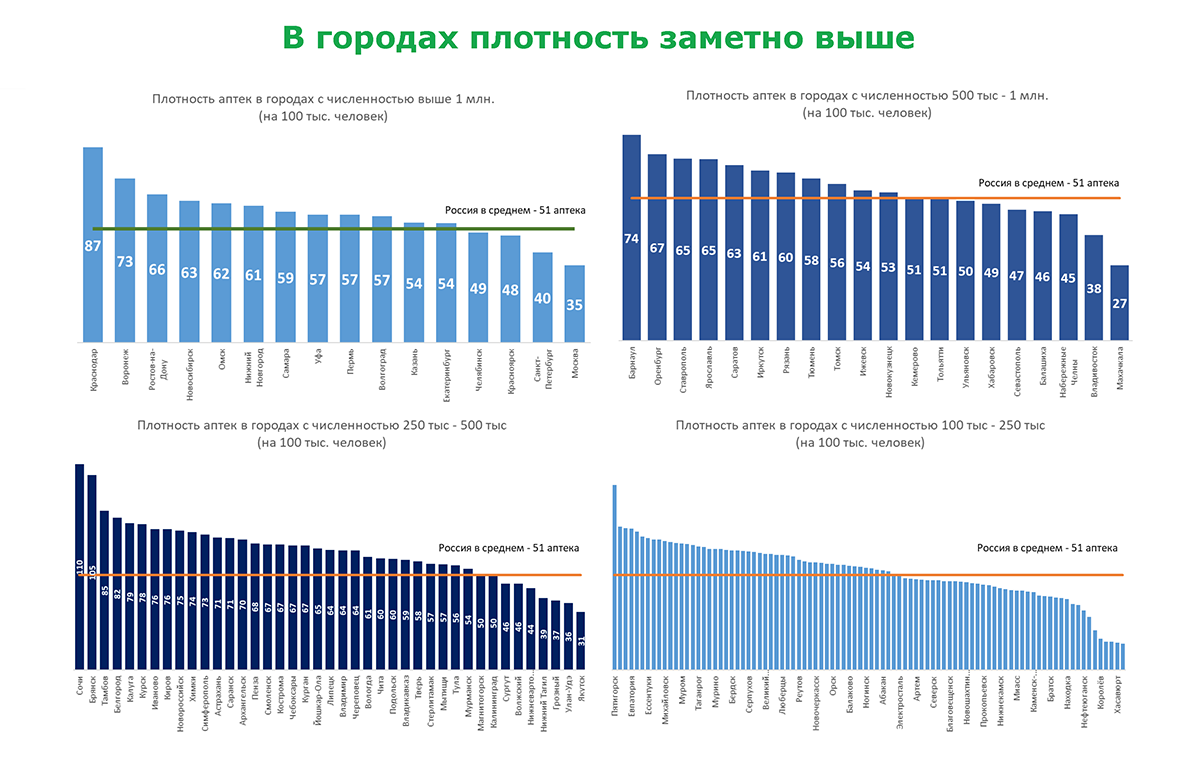

В городах плотность аптек, конечно, выше. Лидером по количеству аптек на 100 тысяч человек среди городов-миллионников является вовсе не Москва, где этот показатель ниже среднего по стране: всего 35. Лидируют Краснодар, Воронеж и Ростов-на-Дону – 87, 73 и 66 соответственно. В Санкт-Петербурге аптек тоже сравнительно немного – 40 на 100 тысяч человек.

В городах с численностью населения от 500 тысяч до 1 млн человек лидируют Барнаул, Оренбург и Ставрополь – 74, 67 и 66 на 100 тысяч человек соответственно. В Махачкале же этот показатель 27.

В городах с населением от 250 до 500 тысяч лидируют Сочи, Брянск и Тамбов – 110, 105 и 85 на 100 тысяч жителей, а в Якутске показатель почти совпадает с московским – 31.

В целом же в России на каждую тысячу квадратных километров приходится четыре аптеки, и вот тут лидируют Москва, Санкт-Петербург, Севастополь и Московская область. А «антилидеры» по этому показателю – Республика Саха, Ненецкий автономный округ и Магаданская область с показателями 0,1 аптеки на каждую тысячу квадратных километров.

В России на лекарства приходится 1,7% среднедушевого дохода. И тут лидирует Республика Тыва (2,65%), в Москве этот показатель равен 1,26%, а меньше всего тратят на лекарства в Магаданской области – 0,86%.

Лидером аптечного рынка является сеть «Ригла» с 4100 точками, объемом продаж в 153,4 млрд рублей и долей рынка в 2023 году 8,6%. На втором месте – сеть «Апрель»: количество точек – 7434, доля рынка – 7%, а объем продаж – 124,2 млрд рублей. На третьем месте – «Планета здоровья» – 2383 точки, доля – 6,2% и 110,9 млрд рублей.

Быстрее всех росла сеть «Апрель» (+2062 точки в 2023 году), «Имплозия» (+1513 точек, общее количество – 5821 на 2023 год) и «Ригла» (+439).

Эффективность работы сетей определяется в том числе оборотом на одну аптеку, и вот по этому показателю из топ-3 лидеров аптечного рынка попала только «Планета здоровья», и то совсем не на лидирующей позиции: 3,9 млн рублей оборота одной точки. А самые эффективные – «Здоров.ру» (14-е место в рейтинге) с оборотом точки 18,1 млн рублей на точку в 2023 году, «ЭкономЪ» (63-е место в рейтинге) с оборотом 7,3 млн рублей на точку и «Еаптека» (11-е место): 10,4 млн рублей на точку. А у «Риглы», занимающей в рейтинге аптечных сетей 1-е место, оборот одной точки в 2023 году составил 3,1 млн рублей, у занимающей второе место сети «Апрель» – 1,4 млн рублей.

А вот объем госзакупок снижается второй год подряд: за первый квартал он сократился на 6% в годовом выражении, до 227 млрд рублей. По словам Шуляка, это «отголоски пандемии, после которой закупки лекарств резко сократились». Снижение в госсегменте наблюдалось и в упаковках: в первом квартале они сократились на 18% к аналогичному периоду 2023 года – до 129 млн штук.

Лидеры госсегмента по итогам первого квартала:

- La Roche – 24,9 млрд рублей, доля – 11%;

- AstraZeneca – 16,2 млрд рублей, доля – 7,1%;

- Biocad – 12,9 млрд рублей, доля – 5,7%.

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group

Источник: Россия – DSM Group, остальные страны – открытые источники информации

Источник: Россия – DSM Group, остальные страны – открытые источники информации

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group