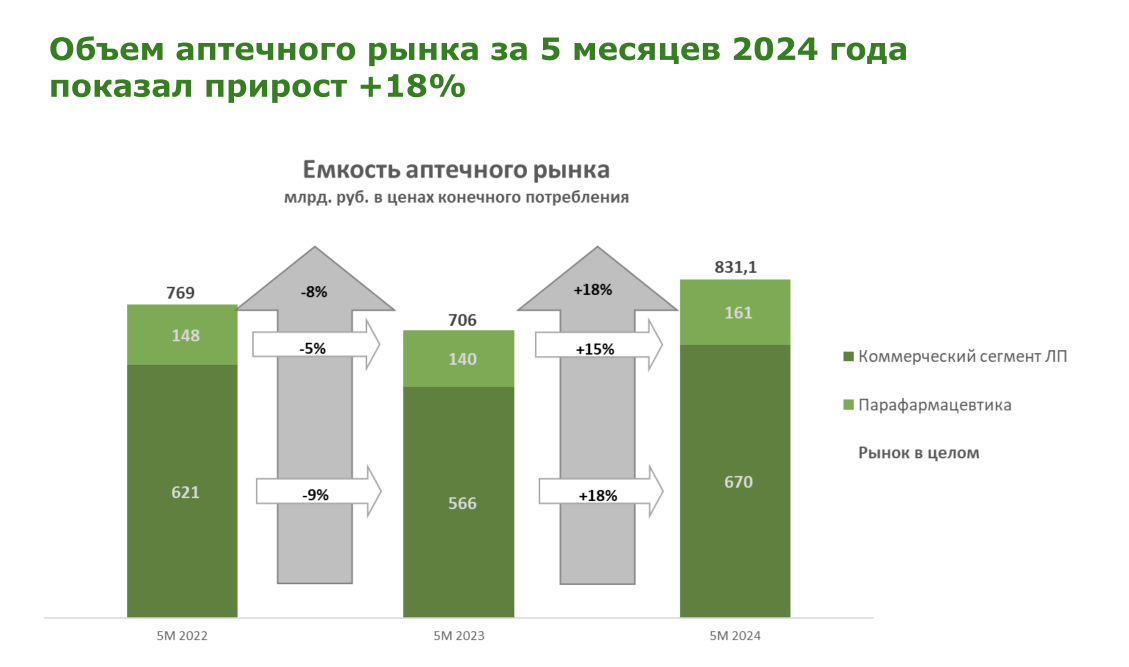

Объем аптечного рынка за пять месяцев 2024 года показал прирост 18% в рублях. А продажи в упаковках за тот же период выросли всего лишь на 2% по сравнению с аналогичным периодом 2023 года. В мае, правда, рост замедлился, отмечают аналитики DSM Group.

Объем коммерческого рынка лекарств по итогам первых пяти месяцев 2024 года относительно аналогичного периода 2023 года в рублевом эквиваленте увеличился на 18,4%. Общая емкость составила 670,1 млрд рублей. Совокупно за пять месяцев потребление лекарственных средств через аптеки достигло 1,9 млрд упаковок, что на 2% больше, чем за такой же период в 2023 году, говорится в отчете DSM Group.

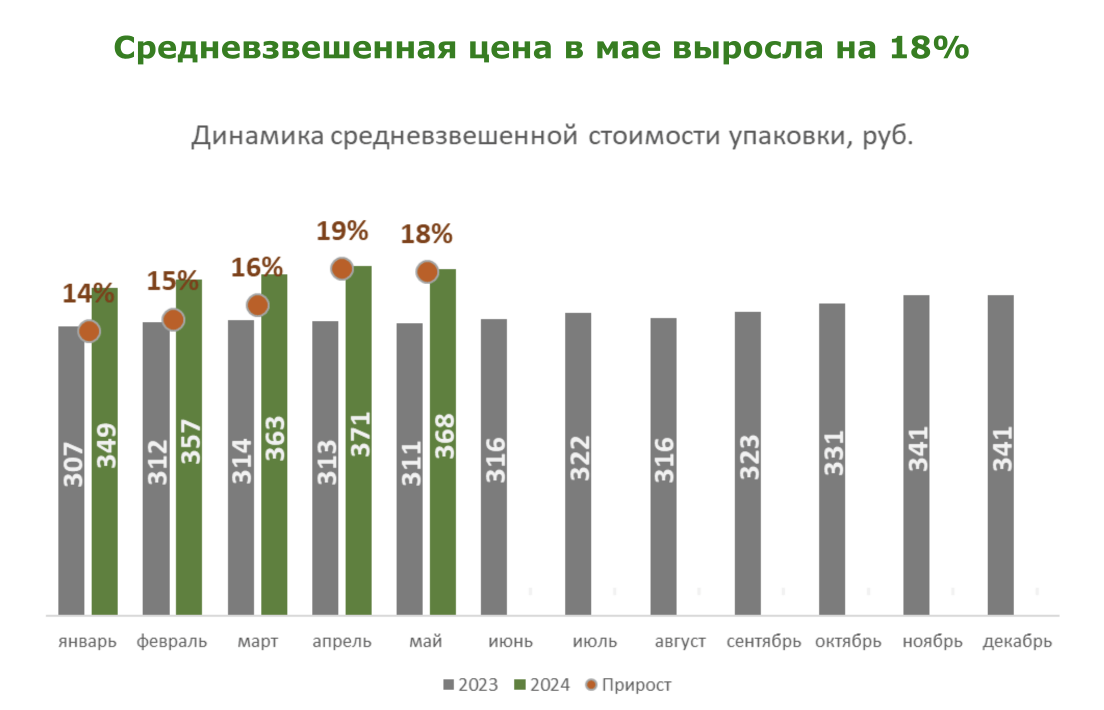

В мае, однако, темпы роста замедлились: объем рынка составил 126,7 млрд рублей (в розничных ценах), что ниже, чем в апреле, на 4,2%. А вот относительно мая 2023 года в этом году рынок показал прирост объема продаж на 9,8%. В натуральных единицах объем реализации лекарственных препаратов в мае уменьшился на 3,3% относительно апреля и составил 344,5 млн упаковок, что на 7,3% меньше, чем в мае прошлого года. Средняя стоимость упаковки лекарственного препарата на коммерческом рынке России в мае стала ниже на 0,9% по сравнению с апрелем и составила 367,9 рубля.

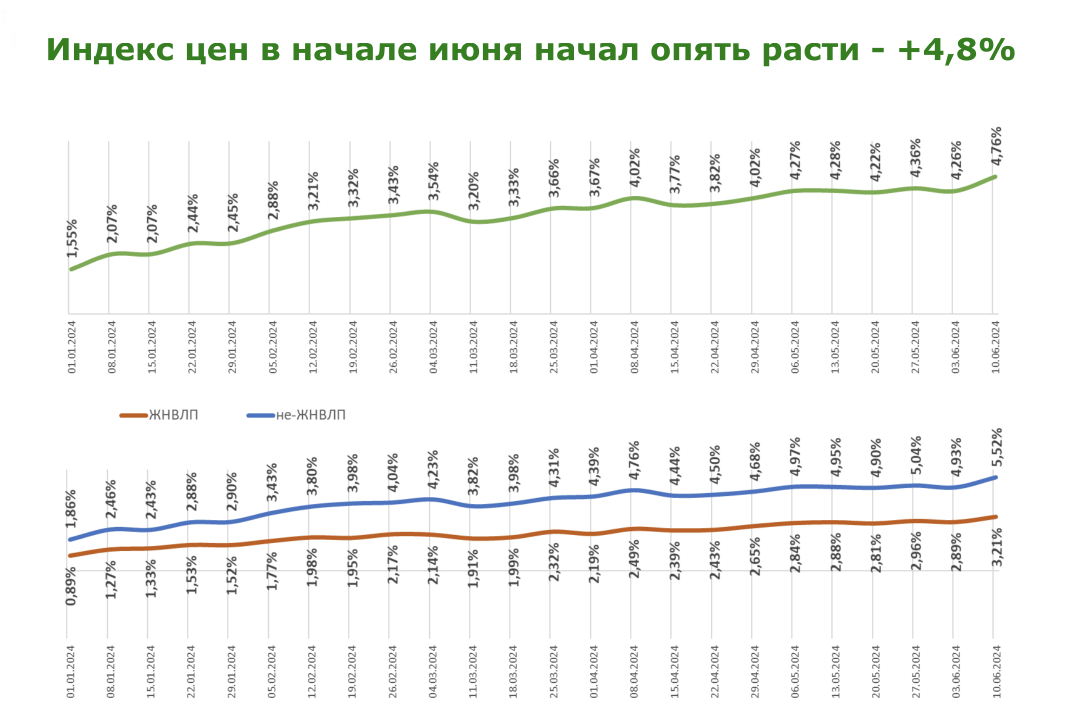

Как мы видим, рынок растет в первую очередь за счет денег. В упаковках рынок в минусе уже три месяца. По итогам января – мая пока еще +2%. Наценка на ЛП сейчас в среднем составляет 21%. А индекс цен в начале июня начал опять расти: +4,8%.

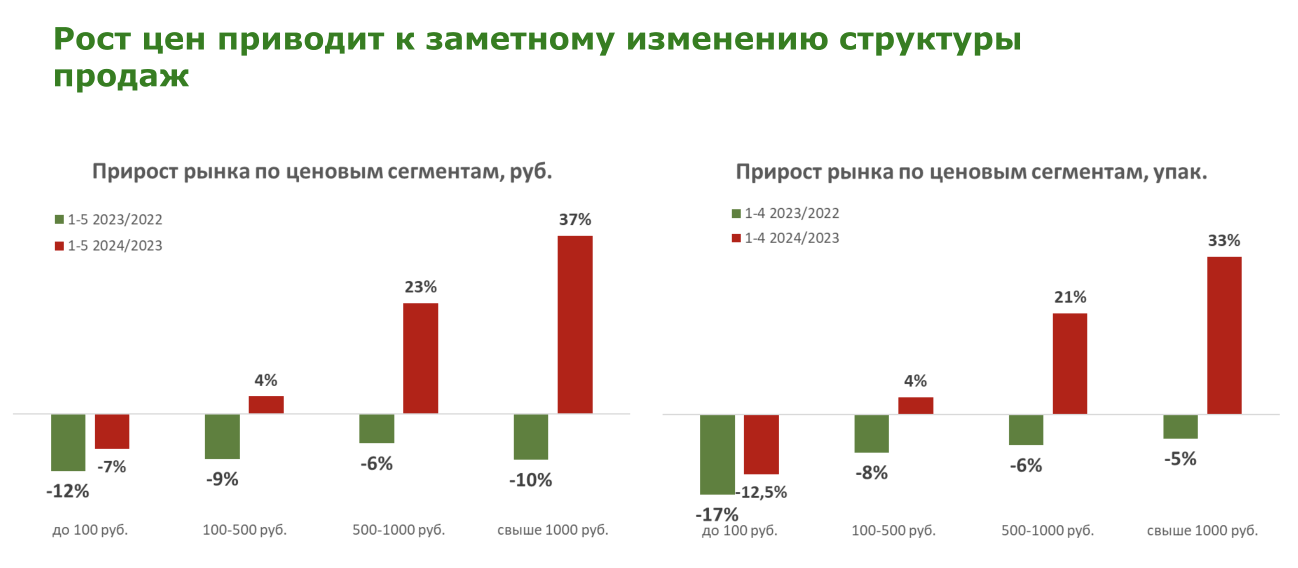

На первое место по объему вышел сегмент с ценой свыше 1000 рублей. Рост цен приводит к заметному изменению структуры продаж: за первые пять месяцев 2024 года сегмент препаратов стоимостью свыше 1000 рублей за упаковку вырос в деньгах на 37%, сегмент «от 500 до 1000 рублей» – на 23%. Если говорить о продажах в упаковках, то картина похожа: рост на 33 и 21% соответственно. За пять месяцев доля «дорогостоя» выросла на 3,8%.

В мае этот процесс продолжился: структура рынка по ценовым сегментам изменилась в пользу препаратов дороже 500 рублей относительно мая 2023 года. Доля лекарств из категории «свыше 1000 рублей» увеличилась на 5,3% и составила 34,8%. Удельный вес ценового диапазона «от 500 до 1000 рублей» за год также вырос – на 1,2%, до 29,5%. Доля сегмента лекарств со стоимостью упаковки 100-500 рублей, наоборот, сократилась с 36,4 до 31,3%. На дешевые лекарственные препараты «до 100 рублей» пришлось только 4,5% стоимостного объема (-1,4% к маю 2023 года).

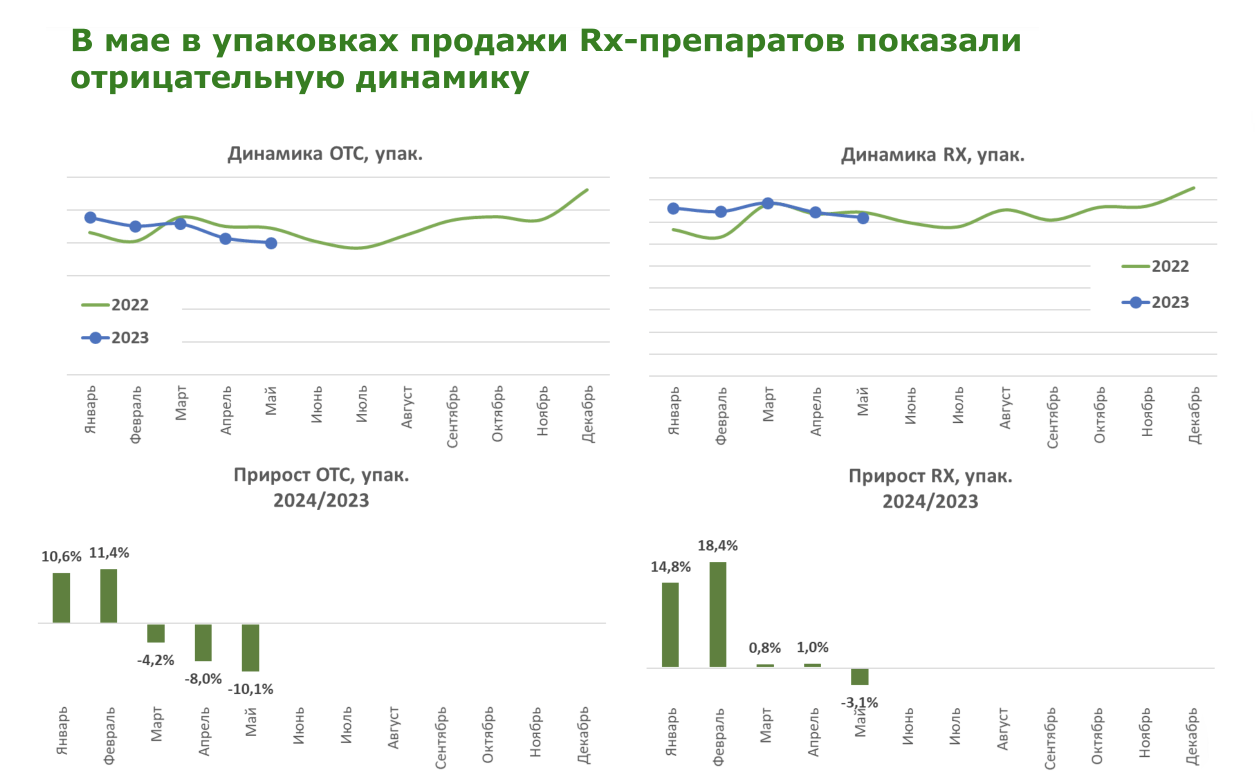

Коммерческий сегмент рынка в мае на 41,9% был представлен рецептурными препаратами и на 58,1% – ОТС-средствами в упаковках; в стоимостном объеме на рынке лидируют препараты, которые отпускаются в аптеках по рецепту врача, – на них пришлось 56%. В мае ЖНВЛП и препараты вне списка в рублях выросли одинаково, а в упаковках сильнее снижаются продажи ЖНВЛП.

Если говорить об отдельных препаратах, то за первые пять месяцев из топ-15 отрицательная динамика только у препарата «Ингавирин», а лидером падения из топ-300 стал «Арбидол».

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group

Источник: ежемесячный мониторинг коммерческого рынка DSM Group

Источник: ежемесячный мониторинг коммерческого рынка DSM Group