В последние годы рынок M&A-сделок в фармацевтике претерпел значительные изменения. В период пандемии COVID-19 активность слияний резко возросла, достигнув пика в 2022 году, однако затем сделки замедлились: их количество сократилось на 20%. Вместе с тем аналитики прогнозируют в 2025 году оживление рынка поглощений благодаря снижению процентных ставок и возможному смягчению антимонопольного регулирования. Уже сегодня крупные компании покупают биотехнологические стартапы с перспективными разработками, компенсируя потери от истечения сроков действия патентов. О том, каких стратегий масштабирования бизнеса придерживается Big Pharma, ‒ в материале GxP News.

Ситуация на рынке

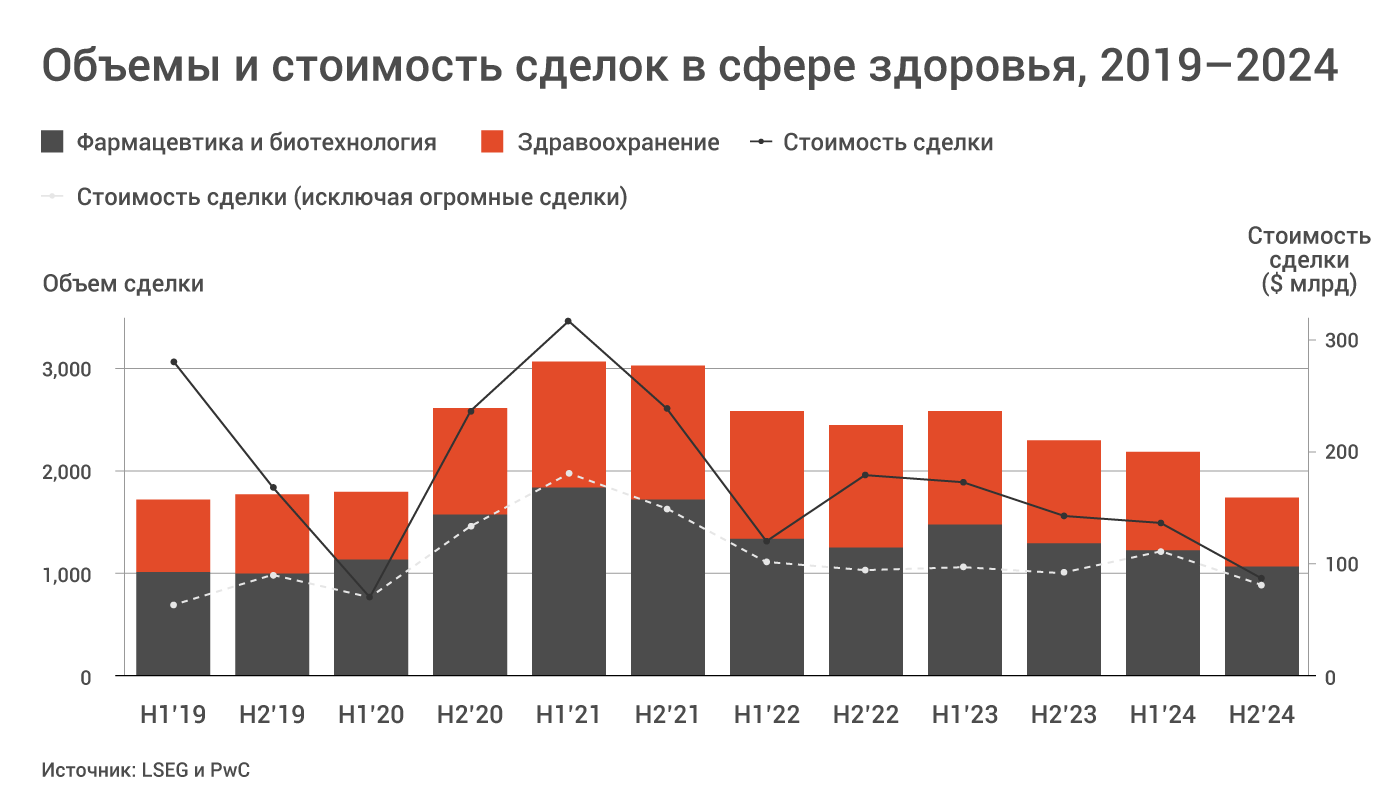

За всю историю фармацевтической отрасли было заключено множество сделок в сфере слияний и поглощений (M&A). Однако особо активно эту тактику компании стали применять в период пандемии COVID-19: в 2020 году количество сделок M&A резко возросло, достигнув пика в 2022 году. При этом особенно заметной стала тенденция роста миноритарных инвестиций, когда инвесторы приобретают не всю компанию, а только ее часть.

Однако за последние 2 года рынок M&A пережил значительное снижение активности. С 2022 по 2024 год финансовые возможности фармкомпаний для проведения таких сделок сократились на 21%. Частично этот спад удалось компенсировать за счет продажи активов, но общий тренд последних лет все же остался негативным. В целом в сфере здравоохранения в 2023-2024 годах количество сделок сократилось на 20%, а их суммарная стоимость упала на 29%. В фармацевтическом и биотехнологическом секторах число сделок уменьшилось на 18%, а их общая стоимость ‒ на 31%. Это произошло из-за резкого сокращения количества наиболее крупных контрактов по слиянию (стоимостью более $5 млрд): если в 2023 году их было 10, то в 2024-м ‒ всего 2. Тем не менее аналитики международной аудит-консалтинговой корпорации PricewaterhouseCoopers (PwC) прогнозируют, что 2025 год будет более благоприятным с точки зрения роста сделок на фармацевтическом рынке.

По мнению аналитиков, ситуация на рынке M&A может улучшиться в ближайшее время, поскольку ослабевают факторы, ранее мешавшие компаниям заключать сделки. Во-первых, финансирование слияний и поглощений становится проще благодаря снижению процентных ставок. Во-вторых, в США могут ослабить антимонопольные ограничения при администрации Дональда Трампа, что, возможно, упростит заключение крупных сделок. Однако пока неясно, насколько эти изменения повлияют на фармацевтические компании и другие бизнесы в сфере здравоохранения.

Главные тренды

Одной из причин, по которой сделки M&A остаются популярным форматом работы фармкомпаний, является то, что срок правовой защиты патента конечен. А окончание сроков патентной защиты существенно влияет на доходы крупных фармацевтических компаний. При этом новые продукты в их портфелях появляются не так быстро. Например, Entresto, самый продаваемый препарат швейцарской Novartis, который принес компании более $6 млрд в 2023 году, уже в середине 2025 года утратит патентную защиту, поэтому доходы от него будут постепенно снижаться. Чтобы компенсировать потери и продолжить рост, крупные фармкомпании активно ищут готовые или почти готовые к выводу на рынок препараты, которые можно просто купить.

Примером такой сделки может служить произошедшая в конце 2024 года покупка Novartis препарата против болезни Гентингтона, который обошелся немецкому гиганту в примерно $2,9 млрд (немало, но значительно меньше, чем компания бы вложила в собственную разработку). В прошлом году Novartis также приобрела разработчика генной терапии Kate Therapeutics за $1,1 млрд. А в начале февраля 2025 года компания объявила о покупке разработчика антикоагулянтов Anthos Therapeutics за $3,1 млрд. Главный актив в этой сделке ‒ abelacimab, моноклональное антитело, блокирующее фактор свертывания крови и предотвращающее образование тромбов. Этот препарат может стать первым антикоагулянтом, одобренным для профилактики инсульта при мерцательной аритмии и тромбозах у онкологических пациентов.

В 2024-2025 годах были заключены и другие значимые сделки. К примеру, Biogen приобрела Human Immunology Biosciences за $1,8 млрд, Eli Lilly ‒ Morphic за $3,2 млрд, а Johnson & Johnson объявила о покупке Intra-Cellular Therapies за $14,6 млрд.

Эти примеры подтверждают основной вывод исследования PwC: вместо того, чтобы тратить годы и огромные ресурсы на собственные НИОКР, фармацевтические компании предпочитают приобретать биотехнологические компании малого и среднего размера с перспективными препаратами, уже близкими к выводу на рынок.

Но существует и обратно направленная тенденция: многие фармкомпании оптимизируют свои портфели, избавляясь от непрофильных или низкорентабельных активов. Например, Viatris недавно продала несколько своих подразделений, включая бизнес Cooper Consumer Health и направление, специализирующееся на женском здоровье, ‒ Insud Pharma.

Альтернативные пути

Однако M&A-сделки не единственная стратегия по масштабированию фармбизнеса и увеличению прибыли. Крупные международные компании активно ищут возможности и для зарубежных инвестиций, опасаясь перебоев в цепочках поставок. Эти риски связаны, в частности, с возможным повышением пошлин в США и изменениями в системе закупок лекарств в Китае. Кроме того, власти разных стран могут ужесточить требования к локализации производства, что может подтолкнуть фармацевтические компании к расширению собственных заводов или поиску партнеров для выхода на перспективные рынки.

Снижение процентных ставок и рост фондовых рынков также способствуют оживлению интереса к выходу фармкомпаний на IPO (первичное размещение акций), который ранее был слабым. В таких условиях компании могут рассматривать выход на биржу как источник дополнительного финансирования, направленного на приобретение других предприятий или развитие собственных НИОКР.

Помимо этого, некоторые компании, несмотря на удешевление заемных средств, все чаще предпочитают гибкие формы сотрудничества вместо традиционных поглощений. Альтернативными стратегиями масштабирования могут стать совместное создание предприятий, заключение лицензионных соглашений и партнерства. Например, Bayer развивает сеть инкубаторов для стартапов в области наук о жизни, предоставляя им доступ к современным лабораториям и поддержке экспертов.

В целом сегодня у фармкомпаний все еще остается достаточно инструментов для развития бизнеса и увеличения прибылей. Хотя экономические и регуляторные сложности последних лет замедлили темп заключения сделок, ситуация постепенно улучшается. Ввиду этого фармотрасли следует действовать оперативно. Рынок слияний и поглощений оживает, и компаниям стоит присматриваться к новым и перспективным активам заранее, советуют аналитики.