Нестероидные противовоспалительные препараты (НПВП) занимают 73% от натурального объема всей группы лекарств для лечения заболеваний костно-мышечной системы, которая входит в топ-5 самых востребованных групп ЛП на аптечном рынке. Она широко используется в лечении болевого синдрома: как при обычной головной боли и повышенной температуре тела, так и при более серьезных воспалительных заболеваниях суставов и мышц.

В конкурентную группу вошли лекарственные препараты АТС-группы [M01A] «Нестероидные противовоспалительные препараты».

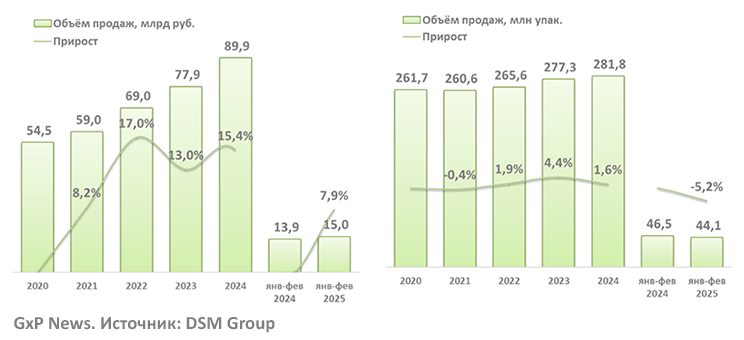

Последние 3 года группа растет двузначными темпами прироста, достигнув к 2024 году отметки в 90 млрд рублей. Продажи увеличиваются и в натуральном эквиваленте: за год россияне в среднем приобретают в аптеках до 270 млн упаковок.

За первые 2 месяца 2025 года группа НПВП показала прирост на 8%, ее емкость составила 15 млрд рублей. В упаковках же потребление несколько снизилось – на 5%, до 44,1 млн упаковок, в январе-феврале 2025 года (данные Ежемесячного розничного аудита фармацевтического рынка России, проводимого компанией DSM Group). Средневзвешенная стоимость упаковки стала выше на 14% к аналогичному периоду 2024 года и составила 340 рублей. Каждая 12-я упаковка реализуется через интернет.

Динамика объема продаж нестероидных противовоспалительных препаратов, 2020-2025 гг.

В начале 2025 года в аптеках реализовывались нестероидные противовоспалительные препараты от 120 производителей: 755 артикулов, объединенных под 169 брендами.

Наибольшим спросом у потребителей аптек пользовались препараты со следующими активными веществами: ибупрофен, нимесулид, кеторолак и диклофенак. Суммарно на эти четыре МНН приходится 66% всех реализованных за 2 месяца упаковок.

Самыми востребованными формами выпуска являются таблетки (62% в упаковках и 43% в рублях), капсулы (11% в упаковках и 15% в рублях), готовые растворы для парентерального введения (11% в упаковках и 18% в рублях), гранулы для приготовления суспензии для приема внутрь (5% в упаковках и 10% в рублях).

В группе наибольшую долю занимают импортные препараты: 59% от натурального объема и 61% от стоимостного. В семи из 10 ключевых МНН доля импортных лекарств занимает свыше 50% в упаковках. При этом средневзвешенная стоимость одного СКЮ находится на одном уровне в обеих категориях: у импортных препаратов – 348 рублей, у локализованных ЛП – 329 рублей.

Только четыре из 10 ключевых производителей НПВП отметились приростом продаж в упаковках по отношению к первым 2 месяцам прошлого года. Возглавляют топ по приросту российские производители. Так, лидером стала отечественная компания Renewal («ПФК Обновление»), объем реализации которой за январь-февраль увеличился на четверть (+25,1%) к аналогичному периоду 2024 года. В онлайн-сегменте Renewal (+82,1%) также входит в тройку лидеров по приросту в упаковках из топ-20 компаний. Портфель производителя включает в себя пять брендов НПВП. Положительную динамику компании обеспечили бренды «Ибупрофен», «Нимесулид» (+48%) и «Диклофенак» (+16%). Эти же марки активно росли и в онлайн-сегменте, продемонстрировав еще более высокие темпы прироста.

На 20,8% выросли продажи у «Озон Фармацевтики». В ассортименте компании порядка 12 брендов нестероидных противовоспалительных средств. Наиболее ярко себя показали бренды «Лорноксикам» (+85% к январю-февралю 2024 года), «Кетопрофен» (+46%) и «Нимесулид» (+29%).

Замыкает тройку лидеров производитель «Велфарм групп» с приростом на 16,5% и 18 марками НПВП. Наибольший рост популярности наблюдался у препаратов «Велдексал» (+108%), «Ацеклофенак» (+92%), «Кетопровел» (+31%).

Топ-10 производителей НПВП по приросту из топ-10 по объему в упаковках, январь-февраль, 2025 г.