В 2024 году доля локальных препаратов в общем объеме составила 38,8% в денежном выражении и 64,4% — в упаковках. В госсегменте отечественных лекарств еще меньше. Так что до полного импортозамещения нам еще далеко.

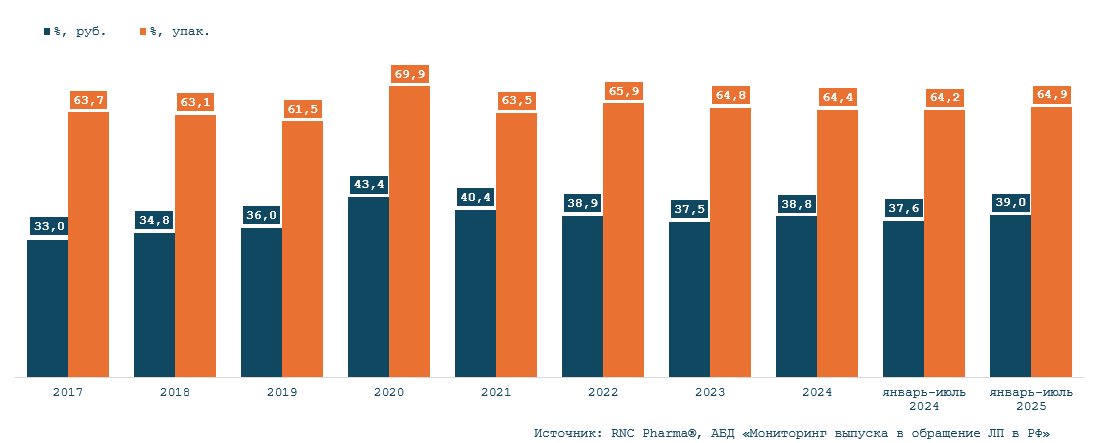

В целом тенденция замещения импортных препаратов отечественными продолжается, причем динамика довольно заметна. По итогам января–июля на рынке в целом доля отечественных препаратов в денежном выражении составляла 39% (+1,4% к аналогичному периоду 2024 года) и 64,9% в натуральном выражении (+0,7%), обращает внимание Николай Беспалов, директор по развитию аналитической компании RNC Pharma.

Это существенно ниже, чем в 2020–2021 годах, когда на пике пандемии резко выросли объемы потребления некоторых отечественных препаратов, которые закупались массово: натрия хлорид, противовирусные, ингибиторы интерлейкина и другие, в том числе колоссальную роль играли закупки вакцин. Так что в 2020 году доля отечественных препаратов на рынке была выше — на уровне 43,4% в рублевом выражении и 69,9% в упаковках. Но это можно считать аномалией, а не закономерным развитием.

В 2022 году российский рынок из-за санкций покинули отдельные препараты, лидеры в своих сегментах. Николай Беспалов приводит несколько примеров: «Аллерган» прекратил поставки «Ботокса», Eli Lilly — «Сиалиса», что резко повысило спрос на альтернативные продукты, в том числе отечественные.

В общей рыночной массе доля российских препаратов вернулась к росту только в 2024 году. Немалую роль в этом сыграли аналоги семаглутида, которые демонстрировали взрывной рост спроса после ухода с рынка оригинальных препаратов производства Novo Nordisk. А в конце 2024 года истек срок патентной защиты «Ксарелто», рынок бросились завоевывать дженерики ривароксабана, но влияние этого процесса в полном объеме мы наблюдаем уже в 2025 году. Так что процесс замещения импорта идет довольно активно, резюмирует Беспалов.

В госсекторе импортозамещение тоже идет, но в 2024 году, по данным DSM Group, доля локальных препаратов в госзакупках составила 38,5% в денежном выражении. Для сравнения: в 2020 году этот показатель был на уровне 43,3%, а в 2021 году на фоне пандемии вырос до 46,8%. Если говорить о доле в упаковках, то она была более стабильна и колебалась от 82,4% в 2021 году до 86,9% в 2024 году.

В госсекторе работают другие факторы, обращает внимание Николай Беспалов из RNC Pharma. В частности, последовательно увеличивается размер госгарантий, причем рост этот часто касается направлений, связанных с лечением орфанных заболеваний, а следовательно, дорогостоящей и очень дорогостоящей терапией. Годовые объемы закупок таких препаратов иногда исчисляются десятками миллиардов рублей, при этом альтернатив такой терапии у отечественных производителей часто нет совсем, либо появлению таких продуктов препятствуют финансовые и административные барьеры, говорит он.

Мер стимулирования разработки и внедрения в медицинскую практику инновационных отечественных препаратов недостаточно. Но главное, по мнению эксперта, даже в случае введения на рынок таких разработок многие российские игроки сталкиваются с массой сложностей, в частности, на этапе внесения в перечень ЖНВЛП и клинические рекомендации. Так что по факту, даже если препарат успешно получает регистрационное удостоверение, бывает очень сложно добиться включения его в объем госгарантий.

Доля отечественных ЛП (с учетом локализованной на территории РФ продукции иностранных фармкомпаний) на российском фармацевтическом рынке в целом, в натуральном и денежном выражении