|

Александр Беляев, руководитель направления «Налоговый консалтинг» ЮК «Лемчик, Крупский и Партнеры» |

Что такое «дробление бизнеса»?

Официального определения у «дробления бизнеса» нет. На практике под дроблением подразумевается использование нескольких организаций и/или ИП для искусственного перераспределения между ними выручки, имущества или работников для единственной цели – получить налоговую экономию от применения специальных налоговых режимов, налоговых льгот и иных способов снижения налоговой нагрузки, напрямую не связанных с налоговыми льготами (например, перераспределение прибыли на убыточную компанию).

Такое дробление не сродни налоговому структурированию групп компаний, в котором во главе угла стоит безопасность бизнеса, а не получение сиюминутной налоговой экономии. Конечно же, налоговая нагрузка в данном случае также важна, однако ее сокращение происходит за счет реального изменения товарно-денежных потоков с обоснованием деловой цели, правомерного применения налоговых льгот и налоговых режимов, а также договорных конструкций, отражающих действительные взаимоотношения сторон. Как правило, такое структурирование преследует, в частности, следующие задачи:

- консолидировать юридические лица, уже входящие в группу компаний;

- увеличить количество юридических лиц в группе компаний, в т. ч. в связи с открытием новых направлений бизнеса, перераспределив между ними соответствующим образом функции, активы и риски;

- снизить совокупную налоговую нагрузку внутри группы компаний;

- привлечь инвесторов на развитие нового или текущего направления бизнеса;

- снизить текущие налоговые риски и налоговые риски прошлых периодов.

Признаки «дробления бизнеса»

Для того чтобы оценить, смогут ли налоговые органы признать структуру группы компаний дроблением, нужно воспользоваться существующими признаками. Их достаточно много, и наиболее общие из них представлены в письме ФНС России от 11 августа 2017 года № СА-4-7/15895@. Так, в качестве признаков, свидетельствующих о применении схемы дробления бизнеса, к примеру, могут выступать следующие обстоятельства:

- осуществление компаниями группы одного и того же вида деятельности;

- взаимозависимость участников группы, фактическое управление одними лицами деятельностью участников схемы;

- несение расходов участниками группы друг за друга;

- отсутствие у компаний группы принадлежащих им основных и оборотных средств, кадровых ресурсов;

- наличие общего трудового ресурса среди компаний группы: бухгалтерии, кадрового отдела;

- наличие между компаниями группы перекрестных поручительств, залогов, в целом информации в банке о том, что компании – группа и т. д.

Какие цели помогут объяснить наличие признаков дробления в текущей структуре группы компаний или при планируемой реструктуризации и снизить риски налоговых доначислений?

В каждом отдельном случае набор признаков, указывающих на дробление, разный. При этом в некоторых случаях наличие признаков дробления можно объяснить.

Например, осуществление одного и того же вида деятельности может быть обусловлено работой с разными категориями клиентов или на разных территориях[1], а взаимозависимость и даже экономическая подконтрольность – тем, что компании группы являются самостоятельными в принятии управленческих решений, а модель работы связана с необходимостью снижения риска появления новых конкурентов.[2]

Также объяснить наличие признаков дробления помогут следующие потенциально возможные цели:

- снижение общих расходов на содержание группы компаний (не в связи со снижением налогов);

- выделение обособленных процессов с целью повышения их эффективности;

- разделение рисков между юридическими оболочками;

- увеличение ответственности топ-менеджеров, отвечающих за разные направления внутри группы компаний, – наделение их дополнительной ответственностью взамен предоставления части бизнеса;

- распределение зон интересов собственников и т. д.

Актуальные тренды в налоговом контроле за «дроблением бизнеса»

На основе моего личного опыта могу выделить три основных тренда, на которые в последние годы направлен взор проверяющих:

- снижение налогоплательщиками налоговых ставок из-за распределения выручки на несколько компаний или из-за использования льготных ставок в ОЭЗ/ТОСЭР;

- снижение налогоплательщиками налоговых баз по НнП и НДС из-за расходов на услуги компаний/ИП на УСН, а также компаний, являющихся резидентами ОЭЗ/ТОСЭР;

- снижение суммы страховых взносов за счет статуса МСП на нескольких компаниях.

Далее рассмотрим ряд судебных дел с участием компаний – участников рынка фармацевтики применительно к обозначенному налоговому риску. Замечу, что собранные мной судебные акты с участием таких компаний преимущественно положительные, т. е. вынесенные в пользу компаний. Это примечательно тем, что в целом по стране, вне зависимости от отраслевой принадлежности судебных дел, превалирующее большинство судебных актов по делам о дроблении бизнеса выносятся в пользу налоговых органов.

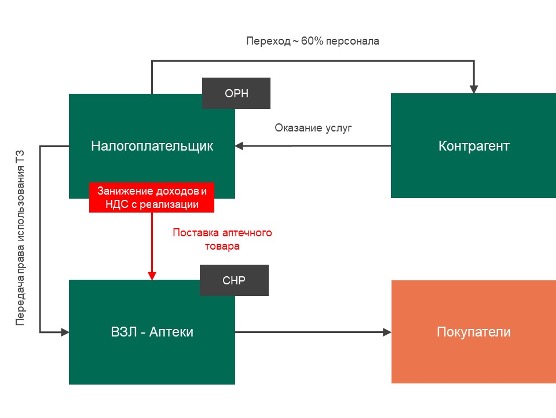

| Дело «Аптеки «Авиценна»[3] | В пользу налогоплательщика |

В ходе выездной налоговой проверки налогоплательщика инспекторы установили, что налогоплательщик, находясь на общем режиме налогообложения, поставлял аптечный товар в пользу ряда взаимозависимых лиц, которые по договору с налогоплательщиком использовали один ТЗ, размещались в одном здании, осуществляли один и тот же вид деятельности. Учитывая изложенное выше, а также выручку взаимозависимых юридических лиц и отсутствие, по мнению инспекторов, со стороны налогоплательщика деловой цели разделения бизнеса, инспекторы пришли к выводу о необходимости доначислить налогоплательщику НнП и НДС с финансовых результатов розничной торговли взаимозависимых юридических лиц.

Также инспекторы усомнились в наличии деловой цели в отношениях между налогоплательщиком и его контрагентом, который оказывал налогоплательщику услуги. Дело в том, что после заключения договора с контрагентом к нему перешло примерно 60% трудового штата налогоплательщика, а после расторжения договора с ним приблизительно то же количество трудового штата перешло от контрагента в одно из взаимозависимых с налогоплательщиком юридических лиц с похожим названием и видом деятельности. По этой причине инспекция признала вычеты по НДС и расходы, понесенные налогоплательщиком в ходе отношений с контрагентами, неправомерными.

Несмотря на приведенные инспекторами аргументы, суды трех инстанций встали на сторону налогоплательщика, признав, что инспекторам не удалось доказать получение налогоплательщиком необоснованной налоговой выгоды по отношениям с контрагентом, а также разделение аптечного бизнеса исключительно в целях получения налоговой выгоды.

В части эпизода по разделению бизнеса суды указали на то, что все взаимозависимые юридические лица являются самостоятельными субъектами предпринимательской деятельности, ведущими хозяйственную деятельность, имеющими свой штат сотрудников, несущими налоговое бремя, исполняющими принятые перед физическими и юридическими лицами обязательства. При этом, как указали суды, создание одним из учредителей налогоплательщика и новых компаний, а также осуществление ими розничной торговли имели деловые цели: подготовка аптечного бизнеса к продаже по частям, необходимость управления бизнесом по ряду причин, в том числе в связи с ухудшившимся состоянием здоровья основного учредителя.

Более того, суды, поддерживая налогоплательщика, учли, что:

- налогоплательщик не являлся единственным поставщиком аптечного товара для взаимозависимых компаний, применявших специальные налоговые режимы;

- занимаемые взаимозависимыми компаниями площади офисов были расположены на разных этажах здания и обособлены друг от друга;

- использование ТЗ осуществлялось на основе возмездных лицензионных договоров, а использование одного сайта заключалось в получении наибольшего дохода от продажи товара в аптеках, а также экономии расходов по созданию и эксплуатации сайта.

Касаемо отношений с контрагентом суды отметили, что контрагент в проверяемый период являлся реально существующей организацией, сдающей отчетность, что хозяйственные взаимоотношения налогоплательщика с контрагентом начались задолго до периода проведенной налоговой проверки и продолжались длительный период, что факт оказания услуг контрагентом на объектах налогоплательщика подтверждается показаниями ряда свидетелей, а также что не весь штат контрагента был сформирован из переведенных работников. Дополнительно суд обратил внимание, что взаимодействие с контрагентом было обусловлено реальными деловыми целями: перевод малоквалифицированного персонала, увеличение объемов продаж непрофильного товара, снижение собственных издержек, связанных с продажей такого товара, улучшение управляемости персоналом. Достижение указанных целей позволило налогоплательщику получить дополнительный экономический эффект, а также уменьшить количество персонала.

Как видно из содержания рассмотренного дела, налогоплательщиком реализована франчайзинговая модель юридической структуры, которая, что примечательно, устояла в суде. На мой взгляд, приведенное судебное дело – отличный пример того, что выстраивание юридической структуры через использование одного ТЗ имеет место к существованию и использованию при структурировании розничного направления бизнеса.

| Дело «Донской Аптеки 3»[4] | В пользу налогоплательщика |

По результатам проверки инспекцией сделан вывод о целенаправленном дроблении бизнеса, занижении численности работников путем распределения их на несколько организаций для целей применения специального налогового режима. При этом, как было установлено инспекцией, все организации имели один вид деятельности, один и тот же юридический адрес, одних поставщиков, одно и то же складское программное обеспечение, а также одних и тех же учредителей – физических лиц.

Однако суды не поддержали проверяющих, отметив, что представленная налоговым органом совокупность обстоятельств не подтверждает создание налогоплательщиком схемы дробления бизнеса, так как в действительности имело место не разделение бизнеса с сохранением на нем части деятельности, а прекращение этой деятельности с организацией на ее базе вновь созданного юридического лица. Более того, суд признал, что отсутствие изменения сотрудниками рабочего места и трудовых функций, использование взаимозависимыми лицами расчетных счетов в одном банке, а также наличие одного главного бухгалтера при подтверждении налогоплательщиком самостоятельности каждой из взаимозависимых компаний не являются основаниями для доначисления налогов.

Дело интересно, на мой взгляд, подходом судов к оценке признаков дробления бизнеса в совокупности. Несмотря на большое количество доказанных инспекцией косвенных признаков, они не убедили суд в доказанности дробления. Вот тут-то и назревает основной вопрос: а какой набор косвенных признаков будет безопасным в случае спора с налоговым органом? Одного, двух, трех, шести признаков? Однозначного ответа нет. В одном случае может быть достаточно доказанности двух признаков (один IP-адрес входа в банк клиента и показания свидетелей, подтвердивших формальную занятость в новой компании), а в другом может быть недостаточно и шести-семи. Все сугубо индивидуально.

| Дело «УФО Тазалык»[5] | В пользу налогоплательщика |

В результате проведенной выездной налоговой проверки налогоплательщик был обвинен налоговым органом в незаконном дроблении бизнеса.

Инспекторы пришли к такому выводу, установив следующие обстоятельства:

- налогоплательщик, находящийся на общем режиме налогообложения, и ряд его лиц, применявших специальные налоговые режимы, взаимозависимы между собой, так как имеют общих должностных лиц, учредителей, руководство, общую кадровую службу, помещения для ведения деятельности, единую бухгалтерию, сайт и ТЗ;

- расчетные счета по всем организациям группы открыты в одном и том же кредитном учреждении, право подписи имеет одно и то же лицо;

- предпринимательская деятельность организаций осуществлялась под контролем участника налогоплательщика, который подписывал договоры закупки и поставки;

- в ходе анализа доходов взаимозависимых организаций установлено, что при максимальном приближении к установленному лимиту дохода на УСН производится регистрация дополнительной организации;

- сотрудники, оформленные в штате организаций, фактически работали у налогоплательщика.

Суды при рассмотрении дела согласились с позицией налогоплательщика, который доказывал, что взаимозависимость группы компаний не оказала влияние на условия и экономические результаты налогоплательщика: все организации были созданы в разное время (сперва был создан сам налогоплательщик, начавший деятельность по оптовой продаже лекарственных средств, затем компания по оптовой продаже товаров медицинского назначения, после этого компания по розничной продаже лекарственных средств, и в последнюю очередь – компания по розничной продаже лекарственных средств в сегменте дискаунта), имели самостоятельный вид деятельности и самостоятельно вели реальную предпринимательскую деятельность.

Более того, суды обратили внимание на следующее:

- создание каждой из четырех организаций и определение системы налогообложения являлись конкретным управленческим решением, связанным с открытием нового направления предпринимательской деятельности, его максимальной безопасностью, с целью получения в конечном счете прибыли;

- налоговый орган, указывая на единичные случаи выполнения отдельными лицами трудовых обязанностей для компаний группы, умалчивает о том, что, помимо этих лиц, в каждой компании работали десятки людей;

- у каждой компании группы были свои поставщики и покупатели, которые не переходили от одной компании к другой;

- один специалист по кадрам в группе компаний оформлял только записи в трудовых книжках (это было обусловлено небольшой загрузкой специалиста по кадрам с целью снижения расходов организации), а собеседовал, принимал и увольнял сотрудников руководитель организации.

При дальнейшем обжаловании налоговым органом решения суда первой инстанции суд апелляционной и кассационной инстанций не поддержали инспекторов, оставив решение суда первой инстанции без изменения.

Примечательно, что, как и в предыдущем деле, налоговый орган, приведя большой перечень обстоятельств, которые косвенно могли свидетельствовать о незаконном дроблении бизнеса, не смог убедить суды, что отдельные юридические лица в действительности являются структурными подразделениями налогоплательщика.

На мой взгляд, суды заняли сторону налогоплательщика в данном деле по одной основной причине: в структуре группы имелась разумная деловая цель – разделить бизнес-направления между собой и диверсифицировать таким образом риски каждого бизнеса.

| Дело «ЮКОН—Фармы»[6] | В пользу налогового органа |

В отличие от приведенных выше судебных дел, в данном судебном деле налоговому органу все же удалось доказать, что действия налогоплательщика были направлены на получение необоснованной налоговой выгоды с помощью схемы дробления бизнеса.

Разберем дело подробнее.

Налогоплательщик осуществлял оптовую торговлю фармацевтическими, медицинскими и парафармацевтическими товарами, изделиями медицинской техники и ортопедическими товарами, продуктами питания, применяя общий режим налогообложения, а также розничную торговлю фармацевтическими, медицинскими и парафармацевтическими товарами, изделиями медицинской техники и ортопедическими товарами, продуктами питания, осуществляемую через аптеки, применяя специальный режим налогообложения в виде ЕНВД.

В ходе выездной налоговой проверки налоговый орган установил, что налогоплательщик совершил умышленные действия, направленные на соблюдение условий для применения ЕНВД в части средней численности работников, путем формального распределения персонала, задействованного в хозяйственной деятельности другой организации, таким образом, чтобы средняя численность каждой организации не превышала 100 человек. К такому выводу, который поддержали суды, налоговый орган пришел ввиду наличия, в частности, совокупности следующих обстоятельств:

- участниками налогоплательщика и другой компании, в которую был переведен персонал, являлись одни и те же лица;

- бухгалтерия и отдел кадров компаний находятся по одному и тому же адресу;

- обе компании подключены к системе дистанционного банковского обслуживания с одними IP-адресами;

- компании являются друг у друга поручителями по договорам кредитования;

- в обеих компаниях применяется единая дисконтная карта, на обратной стороне которой указаны адреса обеих компаний;

- представление интересов компаний происходило одними и теми же лицами;

- обе компании использовали единый интернет-сайт;

- отдел информатизации выполнял работы для обеих компаний;

- при анализе документов, заключенных взаимозависимой с налогоплательщиком компанией, можно обнаружить, что в качестве складов доставки и юридических/почтовых адресов указаны адреса налогоплательщика;

- в качестве контактных лиц взаимозависимой с налогоплательщиком компании, а также ее лиц, подписывающих первичные документы, контрагенты указали сотрудников налогоплательщика;

- новые сотрудники вновь открывшихся аптек у взаимозависимой с налогоплательщиком компании проходили обучение у сотрудников налогоплательщика.

Мнение автора

Грань между дроблением бизнеса и его структурированием в действительности очень тонка. Особенно если посмотреть на группу компаний глазами проверяющих.

Допустим, в группе компаний дистрибьютор закупает у российского производителя лекарственные препараты и реализует их взаимозависимым аптекам, применяющим специальные налоговые режимы, а те, в свою очередь, конечным покупателям.

Казалось бы: что здесь такого? Для обычного человека – ничего, а для инспектора – возможное дробление. Глазами инспектора уже «и так все понятно». А вот глазами группы компаний все не так очевидно: аптеки могут быть взаимозависимы с дистрибьютором по составу участников. При этом, например, участник дистрибьютора может владеть только 30% долей в каждом отдельном обществе, открывающем аптеки. Вторыми 70% может владеть инвестор, причем в каждом отдельном обществе инвесторы могут быть разными. И именно инвесторы могут управлять обществами, являясь в них директорами. Такой набор обстоятельств потенциально обусловливает деловую цель в виде расширения бизнеса за счет привлечения инвесторов, а также может объяснять занижение стоимости лекарственных препаратов для взаимозависимых аптек, которое также может быть специальным условием входа инвесторов в аптечный бизнес, призванным компенсировать инвестору его финансовые вложения.

Именно по причине повышенного внимания при выстраивании или изменении существующей структуры группы компаний собственники пытаются исключить юридическую и даже фактическую взаимозависимость между компаниями группы, даже если отдельные юридические лица являются самостоятельными в принятии бизнес-решений.

Ситуации могут быть разные, но самое важное в каждой из них – при выстраивании структуры группы компаний иметь деловые цели, которые можно будет объяснить и доказать в случае налоговой проверки.

[1] Постановление АС Центрального округа № Ф10-4161/19 от 03.10.2019 по делу № А62-2519/2018.

[2] Постановление АС Уральского округа № Ф09-5485/18 от 27.09.2019 по делу № А76-27603/2017.

[3] Постановление АС Восточно-Сибирского округа № Ф02-1906/2018 от 22.05.2018 по делу № А19-6999/2017.

[4] Постановление АС Северо-Кавказского округа № Ф08-3083/2018 от 11.05.2018 по делу № А53-2638/2017.

[5] Постановление АС Уральского округа № Ф09-6173/17 от 24.10.2017 по делу № А71-7587/2016.

[6] Постановление 18 ААС № 18АП-15097/2020 от 22.12.2020 по делу № А76-17047/2018.