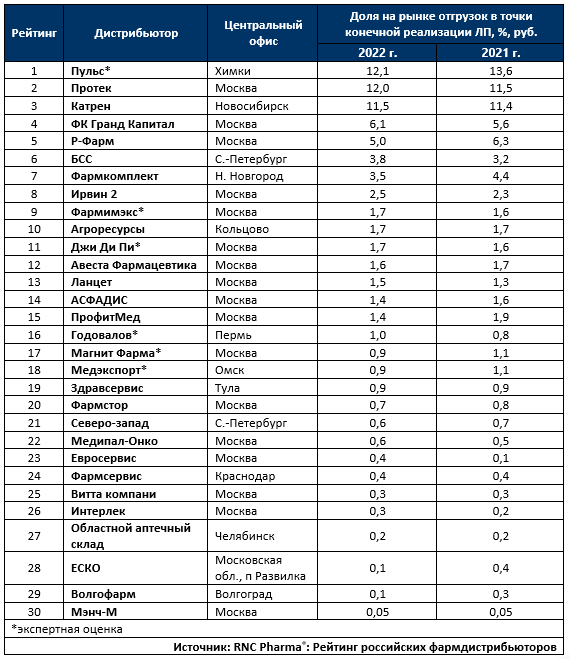

Крупные российские фармдистрибьюторы смещают акцент с развития онлайн-форматов в рознице на инвестиции в производственные активы, к такому выводу пришли аналитики компании RNC Pharma, составив рейтинг российских фармдистрибьюторов.

Общая динамика фармрынка в прошлом году составила существенные 12,9% в рублях, а инфляция, хоть и довольно высокая, но все же не превышала исторические максимумы.

Кризис, которого все боялись, наступил даже позже, чем ожидалось, к тому же, считают аналитики RNC Pharma, есть предпосылки, что и длительность его окажется не столь продолжительной, к тому же участники рынка в большинстве своем успели к нему подготовиться. Ряд дистрибьюторских компаний даже активизировал свои инвестиционные программы, причем если последние несколько лет речь шла в основном о развитии онлайн-форматов, то сейчас акценты сместились в сторону производственных компетенций.

На это есть свои причины: во-первых, онлайн близок к достижению «потолка» в рамках существующих законодательных ограничений. Конечно, полностью интерес к нему не утрачен, тем более в России стартовал эксперимент по дистанционной продаже рецептурных препаратов.

Во-вторых, участники рынка намерены воспользоваться политической реальностью России и теми возможностями, которые появляются у российских компаний. Например, «Р-Фарм» продолжает собирать «офсеты» в крупных регионах России, в январе 2023 года компания выиграла госконтракт в Санкт-Петербурге, а в феврале в Москве, впрочем, результаты последнего в настоящее время оспаривает в ФАС производственная компания Biocad. «Протек» приобрел сначала производителя фармацевтических субстанций «Бион» в Калужской области, а затем миноритарную долю в петербуржской компании «Активный компонент». Для «Протека» это не новый опыт: в 2017 году в рамках сделки по покупке производственных активов «Рафарма» компания получила производственный участок в подмосковной Черноголовке на базе Института проблем химической физики РАН, который в том числе позиционировался в качестве площадки по выпуску малотоннажных партий АФИ.