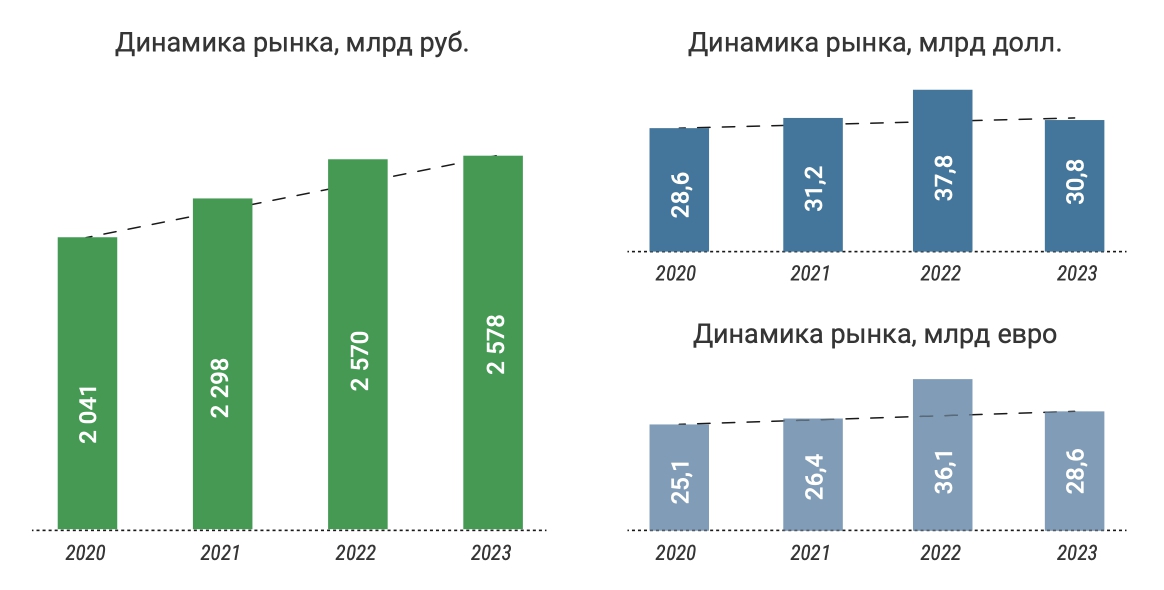

Объем фармацевтического рынка России в 2023 году составил 2578 млрд рублей, что всего на 0,3% больше, чем в 2022 году. В упаковках падают все сегменты, в деньгах закупки больниц снижаются, а финансирование фонда поддержки детей «Круг добра» и программ для региональных льготников растет, говорится в годовом отчете аналитической компании DSM Group.

В 2023 году российский фармрынок остался практически на уровне 2022 года, увеличившись лишь на 0,3%, до 2578 млрд рублей. В долларах и евро в 2023 году рынок заметно сократился из-за ослабления рубля. В долларовом выражении объем составил $30,8 млрд, что на 18% ниже, чем за год до этого. В евро динамика рынка составила -21% при общем объеме в €28,6 млрд.

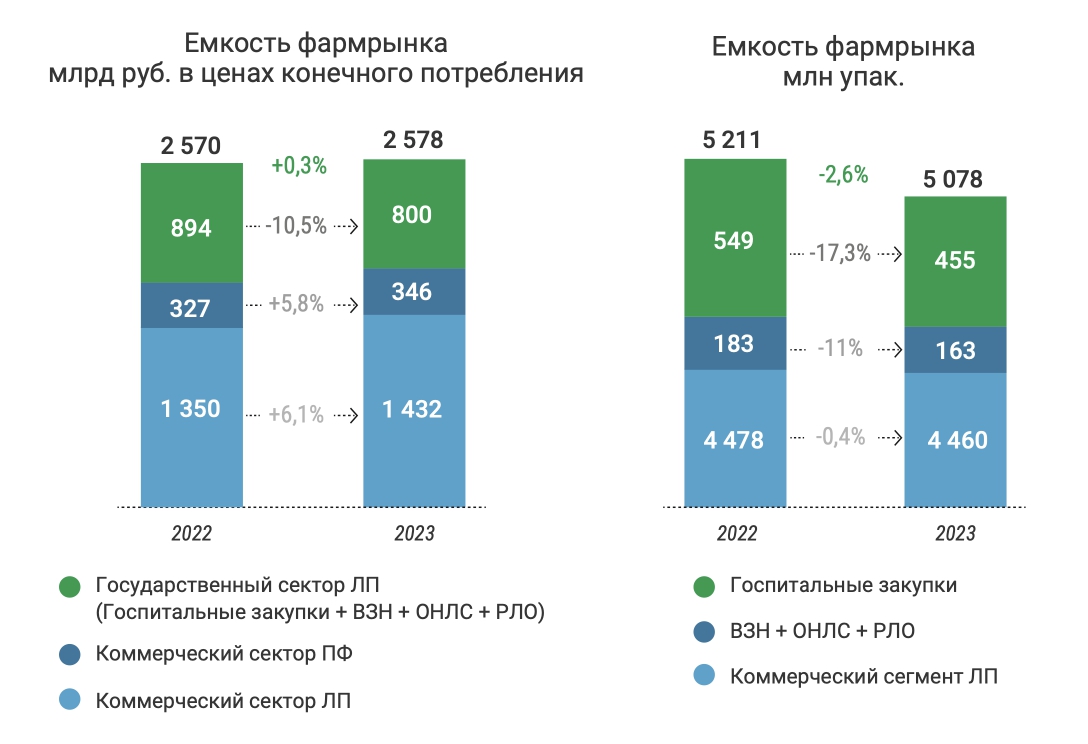

Второй год подряд драйвером общего роста остается коммерческий рынок, а вот государственные закупки растут медленно. В 2023 году государственный сектор составил 36% общего объема рынка лекарств. В 2021-2023 годах этот показатель снизился на шесть процентных пунктов. Сильнее всего в 2023 году упали закупки больниц – на 21%. Снижение заболеваемости коронавирусом привело к изменению структуры закупок и отрицательной динамике объемов закупаемых ЛП. За год их объем сократился на 86%. Зато высокими темпами продолжает расти финансирование фонда поддержки детей «Круг добра»: в 2023 году было закуплено лекарств на 47 млрд рублей. Закупки лекарственных препаратов по программам для льготников (ЛЛО и РЛО) тоже продолжают расти. Драйвером роста остаются орфанные препараты: на них пришлось 71 млрд рублей из общего объема в 201 млрд рублей.

Показатели прироста в коммерческом сегменте ЛП в 2023 году определялись теми же факторами, что и в 2022 году. Весь 2023 год можно было наблюдать снижение спроса на противовирусные средства и антикоагулянты. Структурное распределение и сезонность вернулись к доковидному уровню. А дополнительный прирост продаж в конце года уже обеспечивал традиционный подъем заболеваемости ОРВИ и гриппом. По результатам 2023 года емкость коммерческого рынка лекарственных препаратов составила 4,5 млрд упаковок, или 1432 млрд рублей. По сравнению с 2022 годом объем продаж лекарств в упаковках практически не изменился (-0,4%). А вот в стоимостном выражении реализация выросла на 6,1% относительно прошлого года.

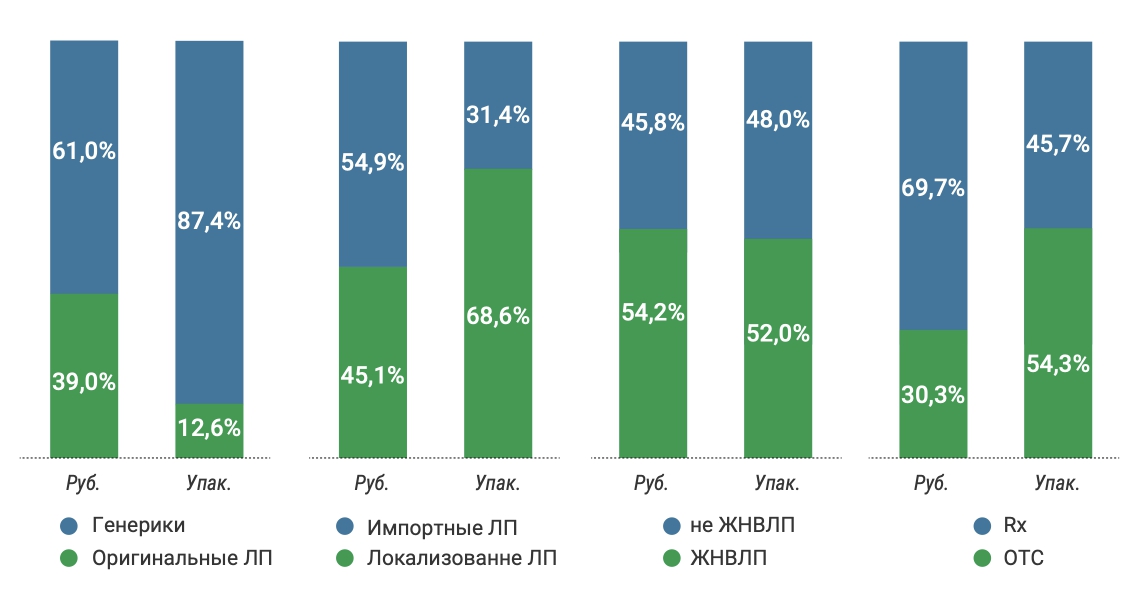

Доля лекарств импортного производства в целом на рынке по итогам 2023 года составила 54,9% в рублях и 31,4% в упаковках. Рост рынка в натуральном выражении был отрицательным и у препаратов, произведенных на территории России (-1,7%), и у препаратов иностранного производства (-4,3%). В рублевом выражении локализованные препараты сократились на 0,6%, тогда как импортные средства на 0,4%.

Несмотря на геополитическую обстановку, лидирующие позиции по итогам 2023 года занимают иностранные компании: Bayer, Novartis и Sanofi. Но в рейтинге осталось пять российских компаний, а в прошлом году было шесть.

За 2023 год доля оригинальных препаратов составила 39% в стоимостном выражении и 12,6% в натуральном. Относительно 2022 года доля незначительно снизилась за счет увеличения веса дженериков в аптечных продажах. Все инициативы по импортозамещению сейчас особенно важны для отрасли, так как доступность высокотехнологических препаратов российским пациентам в ближайшие годы может снизиться. Об этом свидетельствуют данные по структуре клинических исследований, которые начали проводиться в стране в 2023 году. Несмотря на то что количество запущенных исследований сохранилось на уровне 2022 года (761 против 739), заметно снизилось количество стран, которые подают заявки на проведение клинических исследований: например, в 2015 году было 44 страны, в 2023 году – только 24 (по данным компании Sciencefiles). Причем 78% заявок приходится на российские компании, тогда как еще в 2021 году этот показатель был на уровне 46%. Из числа спонсоров полностью ушли США и ряд европейских стран.

На первый план в 2023 году вышли исследования на биоэквивалентность, которые позволяют определить, насколько новый препарат соответствует оригинальному запатентованному средству: 68% занимают исследования российских дженериков, 10% – отечественных оригинальных молекул, 20% – зарубежных дженериков и 2% – зарубежных оригинальных препаратов.

В 2024 году основным фактором роста рынка, по мнению аналитиков DSM Pharma, останется инфляция. Рост цен продолжится за счет повышения стоимости компонентов, кредитных средств, расходов на продвижение у отечественных компаний. Основные программы госсегмента также получили финансирование, которое индексируется на инфляцию. В целом объем фармацевтического рынка может достичь 2,8 трлн рублей (+8%). В упаковках прогнозируется положительная динамика – порядка 3-4%.

Структура рынка в различных разрезах, 2023 год

Емкость фармацевтического рынка

Динамика фармрынка