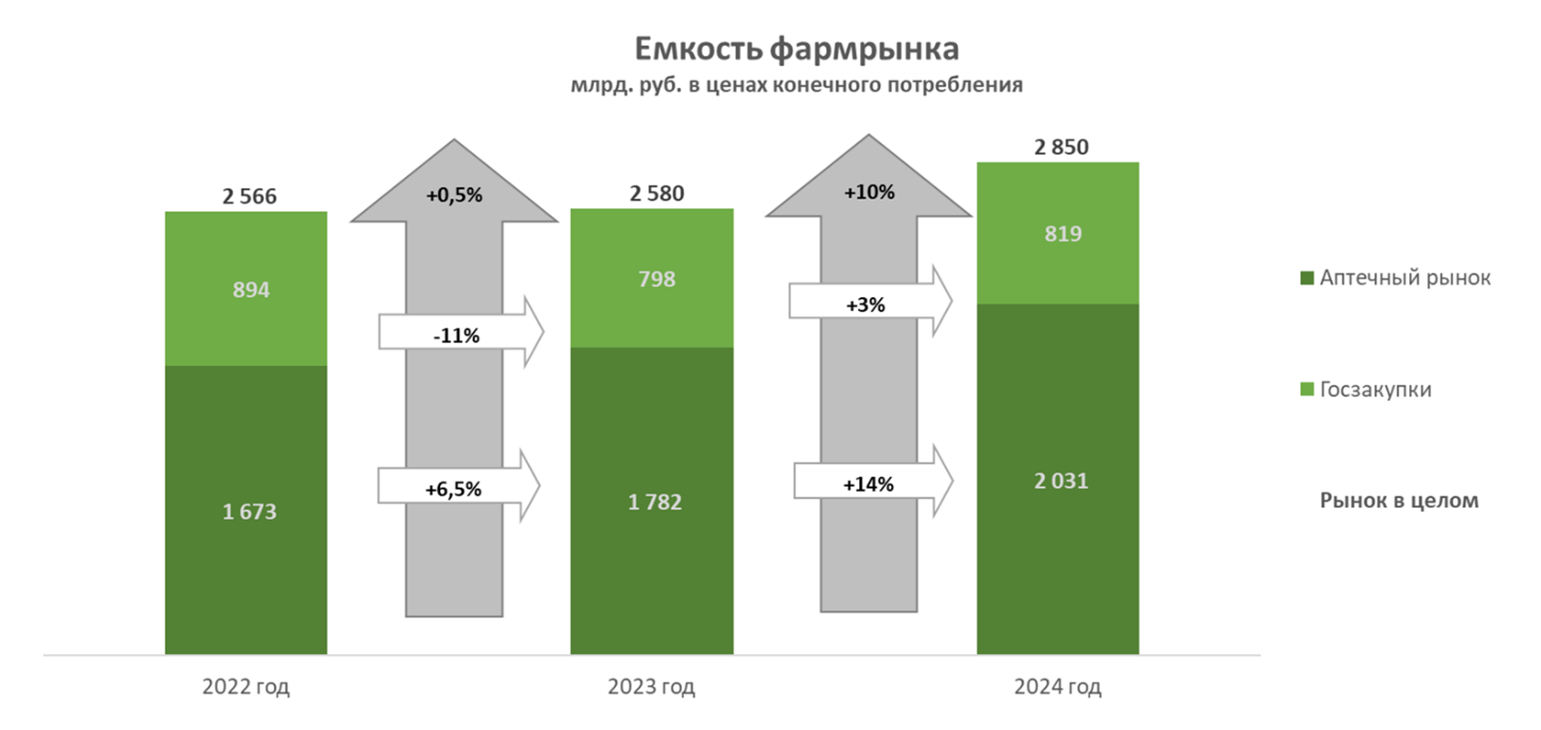

В 2024 году вновь драйвером роста фармацевтического рынка послужил аптечный сегмент, который по итогам года вырос на 14%.

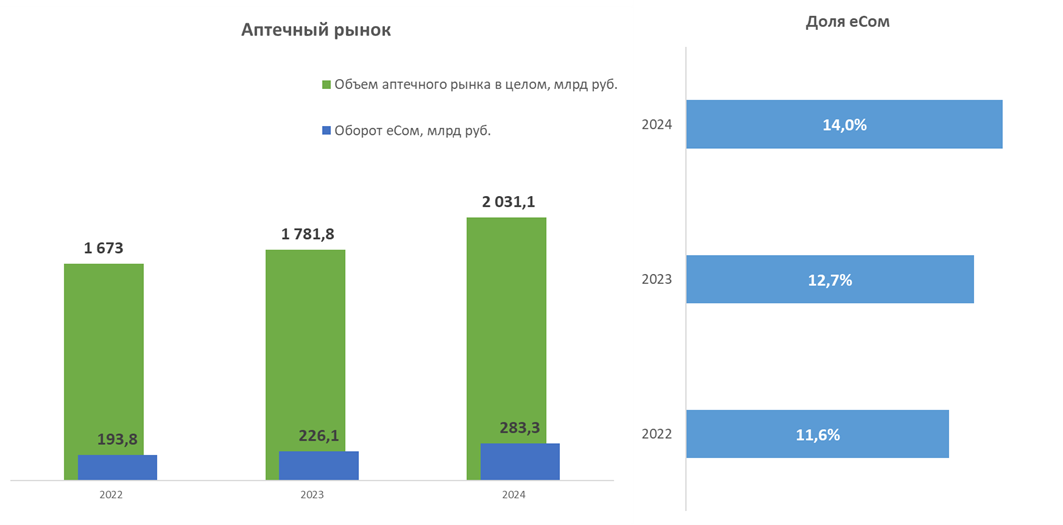

Динамика аптечного онлайн-сегмента все еще остается выше динамики рынка в целом (+25,3% к 2023 году). Доля ecom увеличилась с 12,7% в 2023 году до 14% в 2024 году.

Лекарственные препараты находятся на шестой строчке по доле онлайна (12,9%) среди ключевых категорий аптечного ассортимента. Но это, например, в два раза меньше, чем у биологически активных добавок (27,9%) или селективной косметики (25,4%). Хотя заметим, что по итогам 2024 года доля лекарств, бронируемых в интернете, выросла на 1,1%.

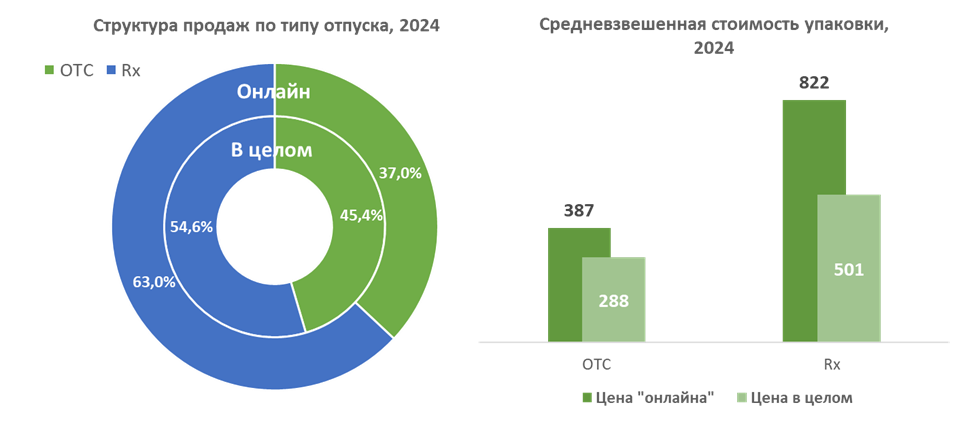

Вес лекарств в аптечном ecom составляет значительную часть оборота – 75%. Стоит обратить внимание на особенности дистанционной торговли препаратами и существующие ограничения на рынке. Во-первых, это разрешение онлайн-продажи и доставки только безрецептурных препаратов (постановление вступило в силу только весной 2020 года – катализатором процесса тогда послужила пандемия COVID-19).

Во-вторых, это специфическое распределение аптечного ecom по типу отпуска. Наибольшую долю в онлайн-продажах занимают рецептурные препараты (доля 63% в рублях). Доставка на дом этой группы препаратов запрещена, поэтому покупатели только бронируют товар в аптеке, используя интернет-площадки, с дальнейшим выкупом в удобной аптеке. На сайтах удобнее сравнивать стоимость на один и тот же товар в разных сетях, что позволяет выбрать для себя приемлемую цену и забрать заказ в любой удобной для покупателя аптеке. Средневзвешенная стоимость упаковки рецептурного препарата в онлайн-сегменте почти в два раза выше, чем в целом в аптечном сегменте: 822 против 501 рубля.

Таким образом, ограничение по доставке не влияет на востребованность бронирования именно Rx-препаратов. Пилотный проект с онлайн-продажей рецептурных препаратов, который стартовал 1 марта 2023 года в трех регионах, оказался невостребованным.

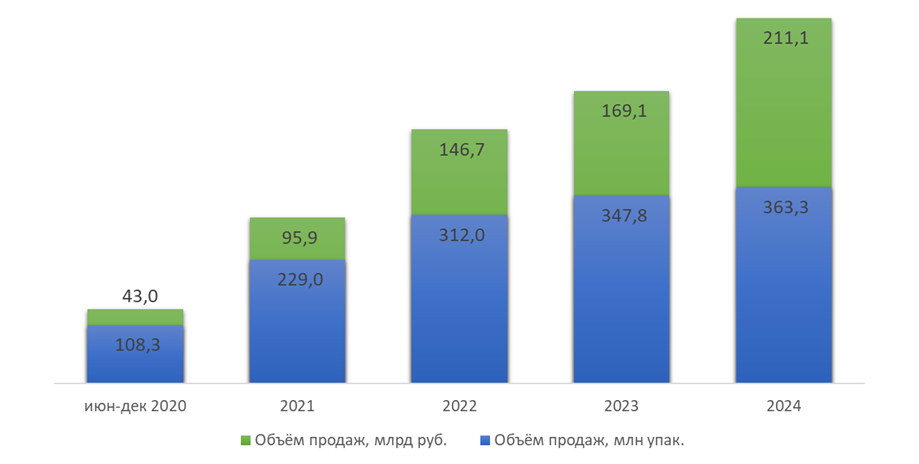

По итогам 2024 года объем продаж лекарственных препаратов, реализованных аптеками онлайн, составил 363,3 млн упаковок на сумму 211,1 млрд рублей в розничных ценах, согласно данным Ежемесячного розничного аудита фармацевтического рынка России, проводимого компанией DSM Group. По сравнению с 2023 годом продажи выросли на 24,9% в рублях, в упаковках темп прироста заметно отстает от динамика стоимостного объема: +4,4%. Средняя стоимость упаковки препарата в онлайне выше, чем по рынку в целом: 581,1 против 374,6 рубля.

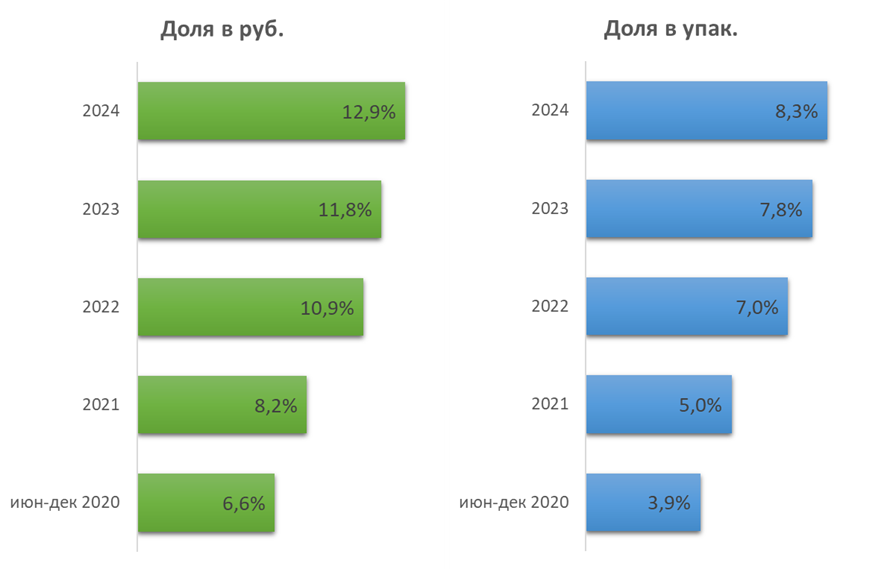

Динамика онлайн-продаж лекарственных препаратов

За несколько лет доля ecom в аптечных продажах препаратов увеличилась в два раза и продолжает расти. В 2024 году она составила 12,9% в стоимостном выражении и 8,3% в натуральном.

Доля онлайн-продаж лекарственных препаратов

Рассмотрим, кто из производителей внес наибольший вклад в положительную динамику онлайн-рынка препаратов в упаковках. 22 из 25 ведущих компаний отметились приростом продаж относительно 2023 года.

Лидером по приросту в упаковках в онлайн-сегменте среди топ-25 компаний по обороту в упаковках стала российская компания «ПФК Обновление» (Renewal). Объем реализации производителя в упаковках увеличился на 15,8%, в итоге Renewal укрепила свои позиции в рейтинге и переместилась с 16-й строчки на 11-ю по натуральному объему. Чаще всего из ассортимента «Обновления» онлайн заказывают анальгетики, антисептики и дезинфицирующие препараты для лечения заболеваний кожи, а также назальные препараты. Среди «хитов» компании (входят в топ-10) наибольшим увеличением потребления отметились: пищеварительное ферментное средство «Панкреатин» (+61%), глюкокортикостероид «Дексаметазон» (+46%) и растворитель для приготовления лекарственных форм «Натрия хлорид» (+36%). Среди отечественных производителей Renewal на седьмом месте по приросту в рублях в онлайне из топ-20 по стоимостному объему.

Из российских компаний, вошедших в рейтинг, высокую динамику также продемонстрировали «Вертекс» (+13,2%), «Гротекс» (+11,7%) и «Озон Фармацевтика» (+10%). У «Вертекса» наибольшим спросом пользуются препараты для лечения заболеваний сердечно-сосудистой системы – это бета-адреноблокаторы и препараты, влияющие на систему ренин-ангиотензин, а также системные противогрибковые препараты; у «Гротекса» – плазмозамещающие и перфузионные растворы, растворители и препараты для лечения заболеваний глаз; у компании «Озон Фармацевтика» – диуретики и средства, влияющие на систему ренин-ангиотензин, а также антибактериальные препараты для системного использования.

Продажи лидера на рынке – компании «Фармстандарт» – упали на 9,4% к 2023 году, производителя Sun Pharmaceutical, занимающего последнюю строчку по натуральному обороту, – на 7,5%.

Самое значительное снижение потребления к показателям прошлого года показала «Тульская фармфабрика» (-23,7%), объем продаж препаратов которой упал почти на четверть. Падение спроса на бренды «Хлоргексидин» (-40%), «Микстура от кашля» (-35%) и «Йод» (-30%) оказало достаточно серьезное влияние на сокращение объема реализации отечественного производителя. Десятку ключевых брендов покинули «Пустырник» (-41%) и «Метилурацил» (-33%).

Рейтинг производителей лекарственных препаратов в онлайн-сегменте аптечного рынка по приросту в упаковках из топ-25 по натуральному объему, 2024 г.

| Ранг по приросту | Ранг по доле | Производитель | Прирост в упак. к 2023 | Доля в упак. |

| 1 | 11 | «ПФК Обновление» (Renewal) | 15,8% | 2,0% |

| 2 | 18 | «Вертекс» | 13,2% | 1,6% |

| 3 | 14 | A.Menarini | 12,1% | 2,0% |

| 4 | 19 | «Гротекс» | 11,7% | 1,5% |

| 5 | 4 | «Озон Фармацевтика» | 10,0% | 3,1% |

| 6 | 9 | Novartis | 9,5% | 2,3% |

| 7 | 8 | Sanofi | 8,9% | 2,3% |

| 8 | 10 | Servier | 8,8% | 2,2% |

| 9 | 21 | Reckitt Benckiser Group | 8,6% | 1,4% |

| 10 | 15 | Abbott | 8,5% | 1,9% |

| 11 | 24 | Haleon | 7,5% | 1,2% |

| 12 | 20 | Johnson & Johnson | 7,4% | 1,5% |

| 13 | 23 | «Северная звезда» | 7,3% | 1,2% |

| 14 | 3 | Teva | 7,3% | 3,1% |

| 15 | 17 | Bayer | 6,2% | 1,7% |

| 16 | 13 | KRKA | 6,1% | 2,0% |

| 17 | 6 | «Биннофарм Групп» | 6,0% | 2,5% |

| 18 | 12 | Dr. Reddy’s | 5,5% | 2,0% |

| 19 | 2 | «Нижфарм» | 3,7% | 3,8% |

| 20 | 16 | Gedeon Richter | 0,9% | 1,8% |

| 21 | 5 | «Отисифарм» | 0,5% | 3,0% |

| 22 | 7 | Polpharma | 0,4% | 2,4% |

| 23 | 25 | Sun Pharmaceutical | -7,5% | 1,2% |

| 24 | 1 | «Фармстандарт» | -9,4% | 6,2% |

| 25 | 22 | «Тульская фармфабрика» | -23,7% | 1,3% |