Аналитическое агентство IQVIA представило анализ происходящего на фармацевтическом рынке России, стран СНГ и ЕАЭС в период пандемии, а также прогноз развития отрасли до 2025 года.

Падение ВВП будет компенсироваться инвестициями государств в медицину и фармотрасль, что уже привело к росту фармрынков ЕАЭС на 17% в 2020 году, а к 2024 г. рост увеличится еще в 1,5 раза.

Пандемия привела к падению ВВП во всем мире, в том числе и в России, и в странах СНГ. Правительства выделило дополнительные бюджеты на развитие здравоохранения для борьбы с COVID и поддержку экономики, но, вероятно, финансирование систем здравоохранения продолжится и после завершения кризиса: чтобы не быть вновь застигнутыми врасплох эпидемией, государства будут стремиться отстроить инфраструктуру для обнаружения и контроля вероятных вспышек инфекций и минимизации нарушений в системах здравоохранения.

Сегменты, финансируемые государством, будут увеличиваться, правительства будут вынуждены тратить больше на здравоохранение. Дополнительное финансирование в систему здравоохранения становится важным вопросом на всем пространстве СНГ. Государства уже расширяют поддержку: в России, помимо борьбы с ковид, значительно инвестирует в борьбу с онкологией, программы по борьбе с сердечно-сосудистыми болезнями. Уже сейчас по рынку медикаментов видно, как сильно участвует в нем государство: доля госзакупок в России в 2020 г. составила 38%.

В Казахстане с 2020 года введено обязательное социальное медицинское страхование, а также создан Национальный комплексный план по борьбе с онкологией на 2018 – 2022 гг. В Узбекистане обязательное медицинское страхование введено с 2021 года, а развитие системы здравоохранения объявлено ключевым приоритетом государства.

Ускоренными темпами идет строительство новых больниц, прежде всего для борьбы с пандемией, растет производство препаратов и средств так или иначе связанных с пандемией, и не только в России: в Казахстане инфекционные больницы построены в Алматы и Бишкеке, действует предприятие в Сумгаитском химическом индустриальном парке (Азербайджан), увеличилось производство медицинских масок на «Беллегпроме» (Беларусь), открыто производство дезинфицирующих средств и антисептиков компанией «Touch Heal» (Туркменистан).

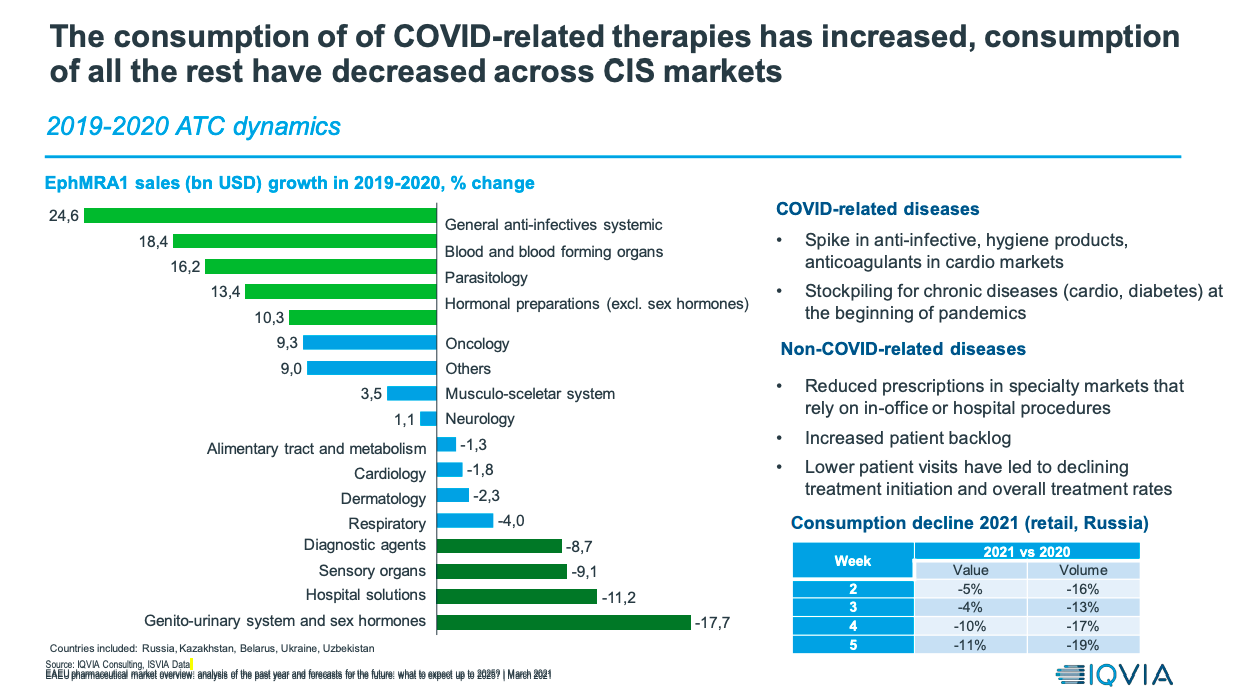

Эксперты отмечают рост фармрынков ЕАЭС в 2020 году на 17% и ожидают к 2024 г. увеличения еще примерно в 1,5 раза. Российский фармрынок, например, в 2020 году вырос на 16% по сравнению с 2019 г. (рост в Казахстане и Беларуси еще более впечатляющий – 30% и 28% соответственно).

Рост в 2020 году шел, прежде всего, за счет препаратов, так или иначе связанных с лечением ковид: стремительно росли продажи противоинфекционных средств, средств гигиены и антикоагулянтов, а в начале пандемии произошел резкий скачок в закупках препаратов для хронических заболеваний (сердечно-сосудистых и диабета в первую очередь) – про запас.

В остальных категориях подобного роста не было, напротив, отмечалось падение. Прежде всего это коснулось рецептурных препаратов и тех, что применяются в дневном и круглосуточном стационарах: из-за локдауна многие больницы и поликлиники были закрыты.

Уже можно говорить о том, что основными невольными «бенефициарами» пандемии на рынках СНГ стали Bayer, Santo и KRKA, продажи препаратов которых выросли более чем на 10% (у Bayer – на 31,3%).

В странах СНГ в ближайшие пять лет будет расти внедрение биосимиляров, чтобы компенсировать потребность в основных препаратов и обеспечить доступ пациентов к ним.

При этом цепочки поставок становятся более локальными: Казахстан, например, прекратил экспорт медицинских масок в Китай и ограничил вывоз некоторых лекарств за границу. Беларусь тоже прекратила вывоз масок, респираторов и медицинского оборудования, Азербайджан продлил запрет на экспорт товаров медицинского назначения и лекарств до сентября 2020 года, а Молдова — до июля 2020 года.

Ритейл ближайшие пять лет будет консолидироваться, развиваясь по американской модели. Уже сейчас идет процесс поглощения малых сетей аптек крупными, в большинстве стран СНГ большую долю рынка занимают ТОП-3 крупнейших аптечных сетей. Аптеки реструктуризируют портфели препаратов, сокращая количество SKU на 30-60%, сохраняя только прибыльные или трафикогенерящие, запускают собственные торговые марки БАДов и косметики.

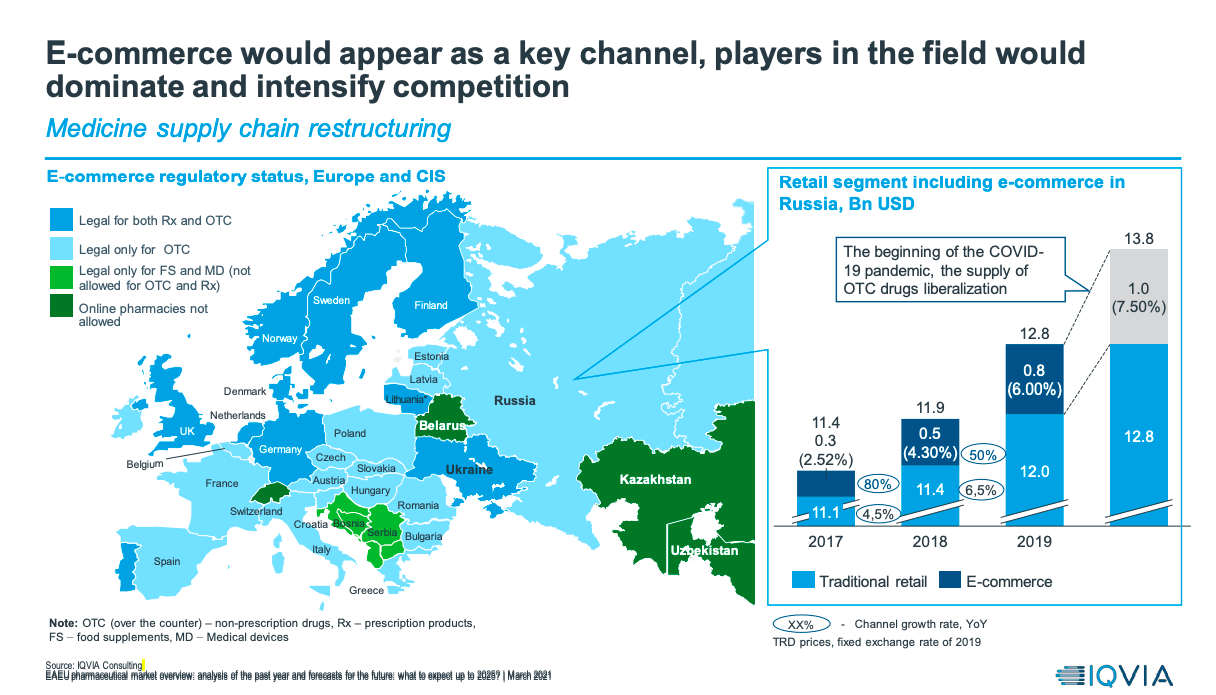

Дистанционные продажи мало-помалу станут ключевым каналом, игроки в этой сфере уже усиливаются, как и конкуренция между ними и традиционными игроками.

Общение с пациентами и врачами возвращается к привычному личному общению после вынужденного резкого перехода к онлайну, но темпы внедрения цифровых технологий изменились. Так, в Казахстане активно работает телемедицинский центр в Алматы, на базе Областной клинической больницы на Украине действует новый областной телемедицинский центр, в Узбекистане работает электронная поликлиника «Спроси врача» (askdoctor.uz), а в Азербайджане запустили пилотный проект «Телемедицина», использующий видеозвонки и удаленную диагностику COVID-19 и других респираторных заболеваний.

Материал был представлен в рамках Евразийского фармацевтического форума, прошедшего 2-4 марта в Москве.