Санкционные и логистические ограничения, снижение покупательной способности и другие факторы привели к тому, что объем российской фармотрасли в 2023 году снизился впервые за четыре года. GxP News спросили своих читателей о том, что они думают о будущем отечественной фармацевтики, и сравнили ответы с предположениями, высказанными ими в марте 2022 года.

Российская фармацевтическая индустрия не попала под прямые санкции, но побочный эффект от санкций в других сферах экономики оказался существенным. Отрасли пришлось максимально быстро перестраиваться практически по всем направлениям: от логистики до разработки новых препаратов.

Изменилась и государственная стратегия. Утвержденная в июне 2023 года стратегия «Фарма-2030» постулирует три основных направления развития отрасли: продолжение развития локализации, которая должна обеспечить лекарственную независимость России как минимум в критических нишах, инновационность для формирования оригинального портфеля уже действующих фармацевтических предприятий и, наконец, понимание и удовлетворение потребностей рынка, системы здравоохранения, врачей и пациентов в конкретных терапевтических решениях.

Обозначена также цель наладить экспорт. Конкретные подпрограммы по решению этих задач еще не разработаны, хотя отрасль ждет от Минпромторга мер нормативно-правовой и финансовой поддержки.

В марте 2022 года GxP News провели опрос участников фармацевтической отрасли, чтобы понять, чего они опасаются в новой ситуации, как собираются на нее реагировать и что предпринимать. Спустя почти полтора года мы вновь спросили наших читателей об их ожиданиях и опасениях, чтобы понять, что изменилось за это время.

Ожидания vs реальность

В марте 2022 года эксперты, принявшие участие в опросе GxP News, были, как ни странно, настроены вполне оптимистично. Больше половины (53%) считали, что рынок сократится, но несущественно.

Особенно позитивно оценивали перспективы эксперты из компаний, имеющих производство в России, и органов-регуляторов. Респондентов, считавших, что сокращение будет существенным, оказалось чуть больше трети (38%).

Наиболее пессимистично были настроены сотрудники иностранных нелокализованных компаний – половина экспертов, работающих в них, опасались ухода своих компаний из России. Самым главным страхом специалистов международных компаний была смена менеджмента, связанная с отъездом из страны экспатов. Сотрудники российских компаний, напротив, видели новые возможности.

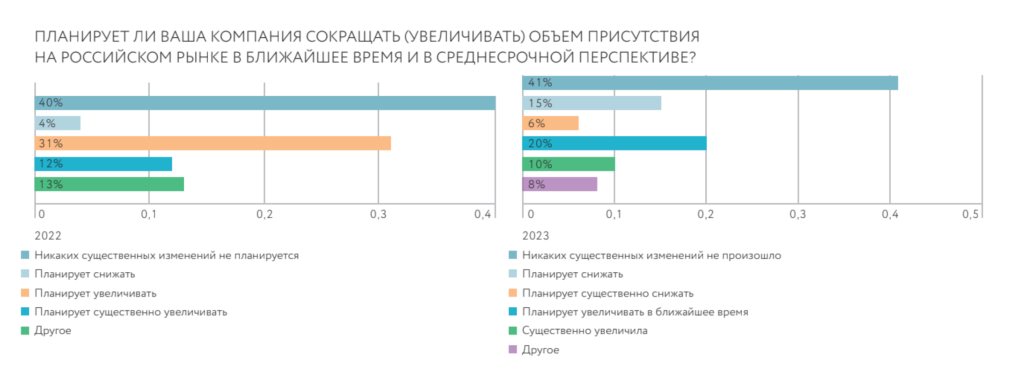

Но с оговоркой: планы по увеличению производства разрабатывали топ-менеджеры и собственники, а вот работники производственных подразделений и контроля качества были настроены скептически. Спустя почти полтора года ожидания экспертов изменились. Большинство респондентов склоняется к тому, что рынок продолжит сокращаться. 38% опрошенных считают, что российский фармрынок, и так сократившийся впервые за четыре года, продолжит сокращаться в перспективе двух-трех лет. 30% респондентов полагают, что рынок сократится в натуральном, но вырастет в стоимостном выражении. 28% экспертов считают, что все будет зависеть от динамики реальных доходов населения.

Надежды на рост тоже не сбылись: 41% респондентов говорят о том, что с февраля 2022 года их компании существенно не увеличили и не уменьшили объем присутствия на российском рынке. 20% опрошенных отмечают, что их компании все же планируют в ближайшее время увеличить свою долю на российском рынке, а 21% респондентов заявляют, что их компании планируют снижать (и даже существенно) свое присутствие.

Среди несбывшихся надежд и ослабление конкуренции с международными компаниями. В марте 2022 года 25% респондентов называли именно такую возможность среди вероятных позитивных для своих компаний эффектов от введения санкций. Летом 2023 года об ослаблении конкуренции как позитивном эффекте говорят всего 4%. Ослабла вера и в возможность стимуляции разработки инновационных препаратов: в 2022 году о ней говорили 37%, а в 2023 году – уже только 7%.

Все дело в деньгах

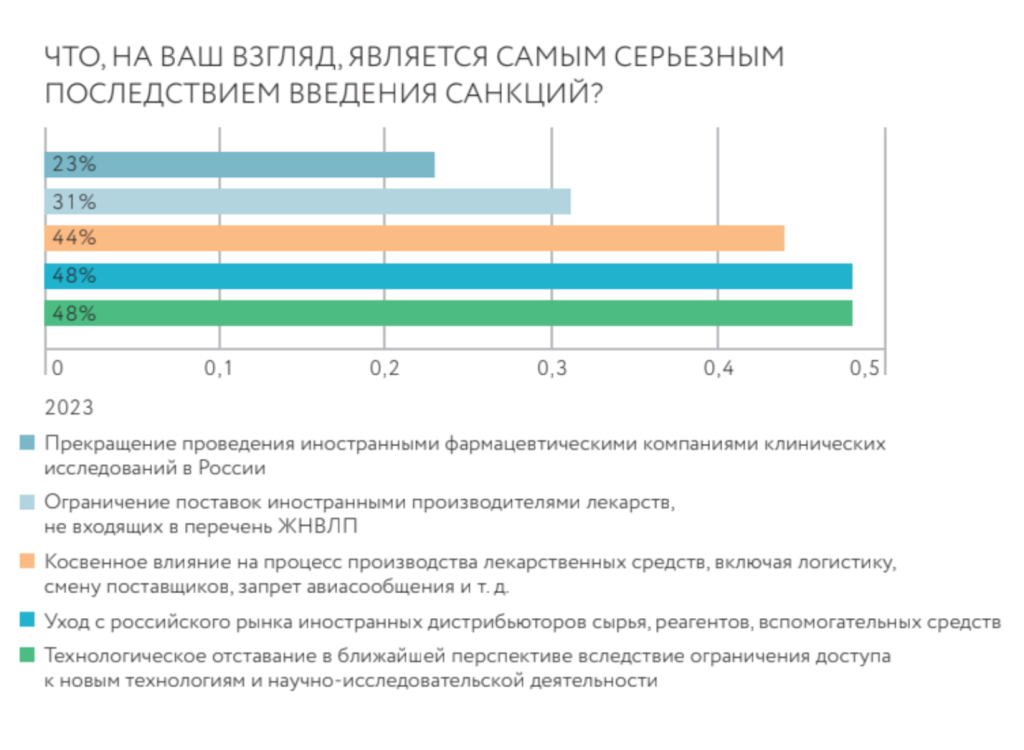

Основным риском для отрасли, который видели эксперты GxP News в 2022 году, была экономическая блокада (ограничения доступа к сырью, расходным материалам) – так считал 71% опрошенных. По прошествии полутора лет оказалось, что эксперты были во многом правы: уход с российского рынка иностранных дистрибьюторов сырья, реагентов, вспомогательных средств считают самым серьезным последствием санкций 37% респондентов. Но в марте 2022 года экспертам было сложно представить объем санкций. Летом 2023 года 48% респондентов говорят уже и о технологическом отставании в ближайшей перспективе из-за ограничения доступа к новым технологиям и научно-исследовательской деятельности, и о косвенном влиянии на процесс производства лекарственных средств, включая логистику, смену поставщиков, запрет авиасообщения и т. д.

В марте 2022 года четвертой по значимости угрозой был рост курса валют, об этом говорили 54%. В 2023 году рост курса валют важным фактором считают уже 18%. А вот что эксперты недооценили, так это ситуацию с доходами населения. Весной прошлого года снижение покупательной способности казалось опасным только 6% опрошенных. Реальность оказалась суровее: самым серьезным фактором, повлиявшим на деятельность компаний в 2023 году, больше половины респондентов считают снижение покупательной способности населения и спроса на отдельные лекарственные средства. Еще 25% опрошенных называют серьезным негативным фактором снижение объемов бюджетов всех уровней на закупку лекарств. Основными рисками для компаний эксперты в 2022 году считали кардинальное изменение логистических цепочек при взаимодействии с иностранными поставщиками. Так ответили 84% опрошенных, причем в этой оценке были солидарны и представители иностранных и российских компаний, и регуляторы, и логисты.

Но в 2023 году этот фактор кажется важным лишь 50% респондентов. Это может свидетельствовать о том, что логистику удалось наладить, или по крайней мере респонденты за почти полтора года научились работать в изменившихся условиях. А вот повлиять на падение доходов населения они не в силах. Поэтому, отвечая на вопрос о важнейших макроэкономических параметрах, повлиявших на деятельность их компаний, в 2023 году больше половины (52%) респондентов говорят именно о снижении покупательной способности населения.

Были бы деньги

Тот факт, что логистические проблемы ушли на второй план по сравнению с проблемами рынка сбыта, подтверждает и выбор респондентами приоритетных мер помощи от Министерства промышленности и торговли РФ и Министерства здравоохранения РФ. Одинаковое количество респондентов считает наиболее важными мерами изменение подхода к ценообразованию лекарств из перечня ЖНВЛП, отмену для фармпроизводителей платы за коды маркировки лекарств, снижение пошлин на госрегистрацию лекарств и выдачу беспроцентных или безвозмездных субсидий ключевым фармацевтическим производителям.

В марте прошлого года вопросы ценообразования препаратов, относящихся к ЖНВЛП, и выдачи безвозмездных субсидий находились на шестом и седьмом местах по важности. Гораздо сильнее волновали участников рынка регуляторные механизмы, позволяющие обеспечить непрерывность производства, а не меры финансовой поддержки.

О том, что ситуация в фармотрасли все же несколько нормализовалась, говорит и оценка респондентами рисков их собственной трудовой деятельности. Если в марте прошлого года главной опасностью, которую ощущали работники индустрии, была невозможность выполнять основные трудовые функции из-за нарушения нормального производственного процесса, летом 2023 года таких опасений нет. Больше половины опрошенных (55%) сетуют на увеличение трудовой нагрузки, 41% респондентов опасаются перераспределения полномочий – расширения зон ответственности, 42% – падения уровня собственных доходов. В марте 2022 года страх сокращения доходов был сильнее.

Материал опубликован в журнале «Новости GxP».