По данным DSM Group, продажи препаратов за январь – март 2023 года упали на 19% в рублях к аналогичному периоду предыдущего года. В упаковках объем продаж снизился еще сильнее, на 21,2% – до 1,1 млрд упаковок. Такое падение можно объяснить высокой базой прошлого года: в январе-феврале 2022 года рынок поддерживался высокой заболеваемостью COVID-19, а в марте – ажиотажным спросом на лекарства.

Объем коммерческого рынка ЛП в марте составил 124,1 млрд рублей в розничных ценах. По сравнению с февралем емкость увеличилась на 21,1%, а вот относительно марта 2022 года в этом году рынок показал снижение объема продаж на 28,2%. В натуральных единицах объем реализации лекарственных препаратов в марте вырос на 20,3% относительно февраля и составил 394,7 млн упаковок, что на 22,3% меньше, чем в марте прошлого года.

Цены продолжают расти: средняя стоимость упаковки лекарственного препарата на коммерческом рынке России в марте выросла на 0,7% по сравнению с февралем и составила 314,5 рубля.

Объем коммерческого рынка лекарств по итогам первого квартала 2023 года относительно аналогичного периода 2022 года в рублевом эквиваленте сократился на 19% – до 333,9 млрд рублей. Совокупно за три месяца потребление лекарственных средств через аптеки достигло 1,1 млрд упаковок, что на 21,2% меньше, чем за такой же период в 2022 году.

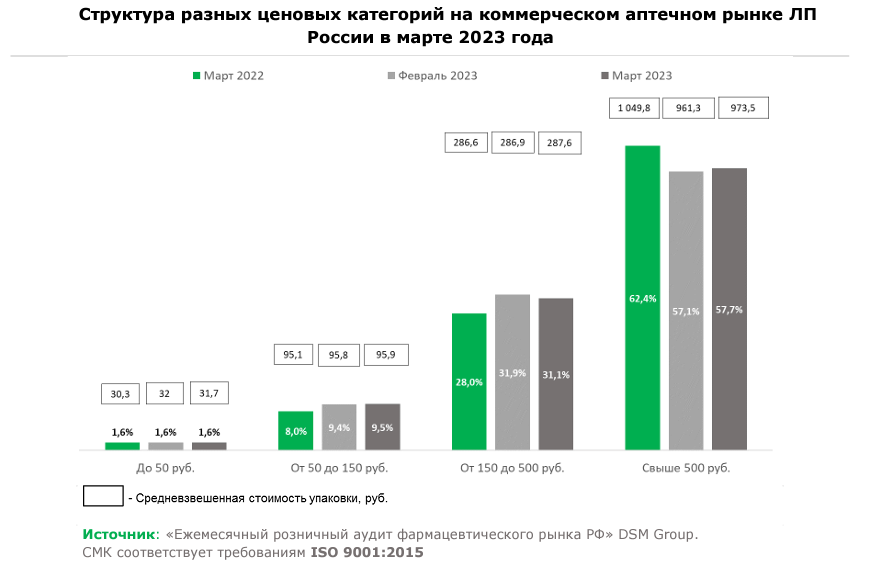

Структура коммерческого рынка ЛП в марте 2023 года по ценовым сегментам изменилась в пользу препаратов из средней категории относительно марта 2022 года. Доля препаратов ценового диапазона «от 150 до 500 рублей» за год увеличилась на 3,1% – до 31,1%. Удельный вес лекарств с ценой свыше 500 рублей при этом уменьшился на 4,6% и составил в марте 57,7%. Доля сегмента лекарств со стоимостью упаковки 50-150 рублей увеличилась с 8% до 9,5%. Удельный вес группы дешевых лекарственных препаратов «до 50 рублей» не изменился относительно марта прошлого года и составил 1,6%.

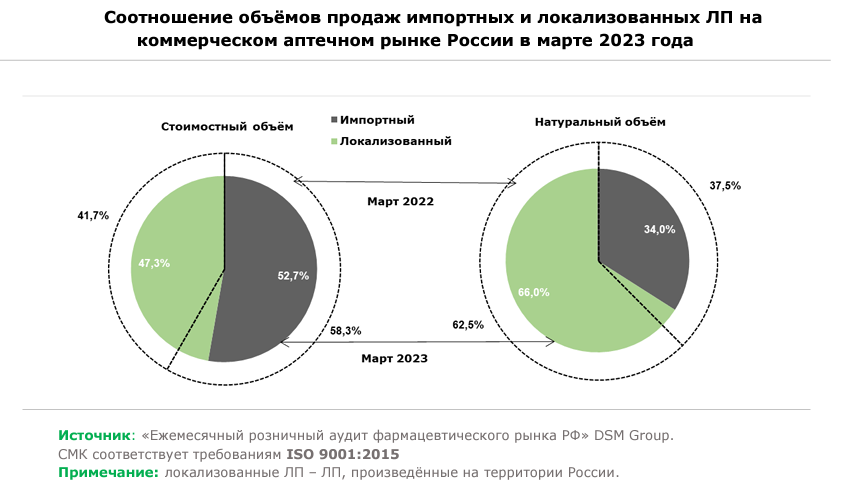

По итогам марта 66% препаратов, реализованных на рынке, производились на территории России (локализованные препараты) в натуральных единицах измерения, однако в стоимостном выражении они заняли 47,3%.

Коммерческий сегмент рынка в марте на 39,7% был представлен рецептурными препаратами и на 60,3% ОТС-средствами в упаковках; в стоимостном объеме рынок препаратов в зависимости от типа отпуска разделен пополам.

Рейтинг компаний по стоимостному объему продаж в марте возглавил Bayer, на втором месте – Stada, на третьем – отечественный «Отисифарм». Топ-3 брендов ЛП по стоимостному объему аптечных продаж в России по итогам марта состоял традиционно из препаратов «Ксарелто» (1%), «Эликвис» (0,9%), на третьем месте – «Детралекс» (0,7%).

Объем российского аптечного рынка БАД в стоимостном выражении в марте вырос на 10,5% относительно февраля и составил 10,7 млрд рублей. В натуральном выражении объем аптечного рынка БАД в третьем месяце 2023 года увеличился на 12% по сравнению с предыдущим месяцем и составил 34,4 млн упаковок. Средневзвешенная цена упаковки БАД в марте по сравнению с февралем снизилась на 1,4% и составила 310,2 рубля. Топ-3 производителей БАД занял 28% рынка в марте в стоимостном выражении; рейтинг состоит из компаний «Эвалар» (14,5%), Solgar (7,4%) и «Квадрат-С» (6,1%).